かしこい医療経営のための税務調査対策Q&A

書籍概要

編 著:辻・本郷 税理士法人

定 価:550円(本体500円+税率10%)

判 型:B5判並製

ページ数:46ページ

発 行:2015年9月1日

ISBN:978-4-88592-105-6 C0034

Q.自由診療の計上基準

健診・予防接種(市区町村及び医師会等)は、どのタイミングで売上計上すればよろしいのでしょうか?

売上は金銭の収受とは関係なく、先生が診療を行った日をもって計上します。それは発生主義に基づき役務の提供(健診・予防接種)が完了した時点で収益を計上するべきであり、入金の時点をもって収益を計上するのは正しい収益の認識とはならないからです。市町村・医師会等からの健診・予防接種収入は、診療した日から入金までに時間がかかります。そのため売上を現金主義に基づいて計上しますと、収入に漏れが生じることになります。意図的にではないにせよ、売上を少なく計上してしまうことになります(参考:ただ期中を入金時点で売上計上している場合でも、期末時点で未収額を計上する処理をするのであれば漏れは生じません。)。

売上の計上漏れを防ぐためには「売上及び入金管理表」等を作成して管理するのが効果的です。この管理表に対象となる全ての売上を記載し、かつ実際にいつ入金したのかを管理する訳です。そうすれば、売上の漏れも生じませんし、入金漏れも防げます。

同様なケースとしては、自賠責収入も挙げられます。自賠責収入も診療してから入金するまでに期間が空いてしまいます。そのため診療に基づいて売上計上しなければなりません。入金に基づいて売上計上すれば「健診・予防接種」のケースと同じように売上が過少になってしまいます。そのため自賠責の場合も「自賠責管理表」等を作成して管理するのが効果的です。また自賠責収入には、他に別の論点があります。それは多数の保険会社から入金されるため、入金先を請求毎に個別に設定が出来てしまうのです。つまり他の入金先を設定することにより、収入の隠蔽を図ることも出来てしまう訳です。ただ、こういった隠蔽工作も税務当局も十分理解していて、保険会社への聞き取り等により明らかになってしまいます。

しかも意図的で大きな売上除外を行ったケースでは、重加算税の対象にもなります。やはり「自賠責収入管理表」等を作成して、売上を極め細やかに管理する事が大切ということになります。

Q.休日診療による手当

開業医師の休日休診に対応をするため、私が加入している医師会では、輪番制で、市が設置した施設に赴き、市が備え付けた器具や医薬品を使用して診療等に当たっています。

市から、この報酬として、患者の数や診療の程度にかかわらず、1回の派遣ごとに定額の手当を受けています。この場合の報酬は、事業所得の収入金額となるのですか。

自己責任において独立的に営まれる医業とは認められず、かつ固定給の性格が強いと認められる場合には、給与所得となります。

医師や弁護士のような、いわゆる自由職業者が役務提供の対価としてうけるものは、原則として、それが雇用契約に基づくものであれば給与所得に、委任契約に基づくものである場合には事業所得として取り扱われることになります。

すなわち、このような所得については、その役務の提供に雇用契約に近い拘束(例えば、役務のないような時間などに相当の拘束があることなど)があり、かつ、手当等の支払い時期や金額があらかじめ一定している、いわゆる固定給の性格が強いものは給与所得とし、それ以外のものは事業所得として取り扱うことが合理的と考えられます。

ご質問の場合は、市などの地方自治体が備え付けた施設、器具や医薬品を使用して診療に当たり、医師に対する報酬の支払基準が患者数や診療の程度にかかわらず定額であることですから、その報酬はいわゆる固定給の計画が強いと考えられますし、また、自己の責任において独立的に営まれる医業とは認められませんので給与所得として取り扱われることになります。(所基通28 - 9 の2)。

また、医師会によっては、輪番制で個々の診療所で自己の設備や医薬品を使用して診療等と行い、診療報酬とは別に市から休日診療手当てとして、定額の支払いを受ける場合がありますが、この場合自己の責任において独立的に営まれる医業の一環と認められます。

したがって、途方自治体から支払いを受ける休日診療手当ては事業の遂行に伴って付随して生じた収入として、事業所得の総収入金額に参入することになります。(所基通27 - 5)

なお、この休日診療手当は、診療収入以外の雑収入として計上することになります。

Q.事業経費と家事費の区分

当医院は、一階を診療所に、二階を住居にしています。毎日領収書の整理をしていますが、事業経費と家事費の区分方法について教えて下さい。また、飲食や贈答品についてはどこまでが交際費となるのかの判断基準を教えて下さい。

住居併用医院の場合には、単独の医院に比べ特に事業経費と家事費が混同しやすくなってしまうため、しっかりと区分することが大切になります。

以下、診療所で発生する経費で混同しやすいものを検討してみましょう。

①水道・電気・ガス・電話・FAX料金

→ これらの経費については、住居と診療所でメーターもしくは回線を分けた方が好ましいです。ただし設計上の問題や金銭的な問題により分けられない場合には、合理的な按分方法(占有面積率による按分等)により按分して計上します。

②車に関する費用

→ Q8を参照して下さい。

③減価償却費・火災保険料

→ 住居併用医院の建設時に工事の内訳明細等により、住居と診療所とに分けて資産の計上をします。事業経費として計上できるのは、診療所部分に係る減価償却費と火災保険料のみです。

④飲食・贈答品代

→ 飲食費や贈答品代については、交際費に該当するものが事業経費となります。

| 交際費の3要件 | 具体例 |

| ①支出の目的・・・「 交際費、接待費、機密費その他の費用」 | 事業を円滑に経営していくための支出 |

| ②支出の相手先・・「 得意先、仕入先その他事業に関係のある者等」 | 患者、提携病医院、薬局、出入り業者、出身大学の知人、医師会関係者、自院の勤務医・看護師・職員などの内部利害関係者 |

| ③行為の形態・・・「 接待、供応、慰安、贈答その他これに類する行為」 | お中元、お歳暮、旅行や食事への接待行為等 |

交際費は、上記の3要件を全て満たすものと規定されています。

従って、いわゆる事業主である院長自身の自己接待費、院長自身の家族との飲食費、事業遂行上関連性の乏しい親族や友人との会食代などの私的な接待交際費は家事費に該当するため、必要経費には算入できません。

(注) 交際費として認められるものは事業経費となりますが、法人税の計算上は、経費として算入できる金額に限度が設けられています。

※交際費の損金算入限度額の計算

(1)個人クリニック ・・・全額が経費として算入できます。

(2)医療法人

①拠出金1 億円以下 ・・ 定額控除限度額年600万円に達するまでの金額

については、支出額の90%を経費として算入できます。年600万円を超える金額については、経費として算入できません。

②拠出金1 億円超 ・・・ 全額が経費として算入できません。

Q.車両について

自家用車をクリニック用のものとして使えますか?

院長先生が通勤用目的で使用する車両についての経費算入は、単純には決められません。なぜなら、医療法人でも個人医院でも経費算入が可能なのは事業に使う車両に限られるからです。

医療法人と個人医院との間には、経費算入の扱い方に違いがあり、医療法人の場合には、ほぼ100%損金算入が可能ですが、個人医院の場合には自己否認(例:週休1.5日制のクリニックの場合 1.5日÷7日=21.4%→切下 ∴20%)が必要となります。否認する理由は、上記にも書きましたが、事業に使用しているのかどうかが鮮明では無い部分がある為です。この差は医療法人のメリットの一つとなっています。

価格の面からは、クリニックの年間収入金額と車両価格とのバランスが重要です。年間収入金額が3,000万円のクリニックで1,500万円の車両を損金化(=経費算入)するのは、判断に困難を伴います。

2台目の取得についても、個人医院の場合なら青色事業専従者が、又、医療法人の場合なら理事が、使用している2台目の車両が該当してきます。

一般的に、医療法人の場合は、使用実態に問題が無ければ、ほぼ100%経費算入が認められております。

しかし、個人医院の場合、院長先生が取得した車両と同様に、たとえ当該車両を毎日通勤に使用していたとしても、自己否認割合を高め(例:50%等)に設定する必要があります。2台目ということもあり、かなり家事費的な色合いが濃くなります。

又、車両を使用することによりガソリン、保険、修繕、自動車税等、付随する様々な費用が生じてきます。これらの費用につきましても、その元となる車両の経費算入割合に従って、税務上の処理をすることとなります。

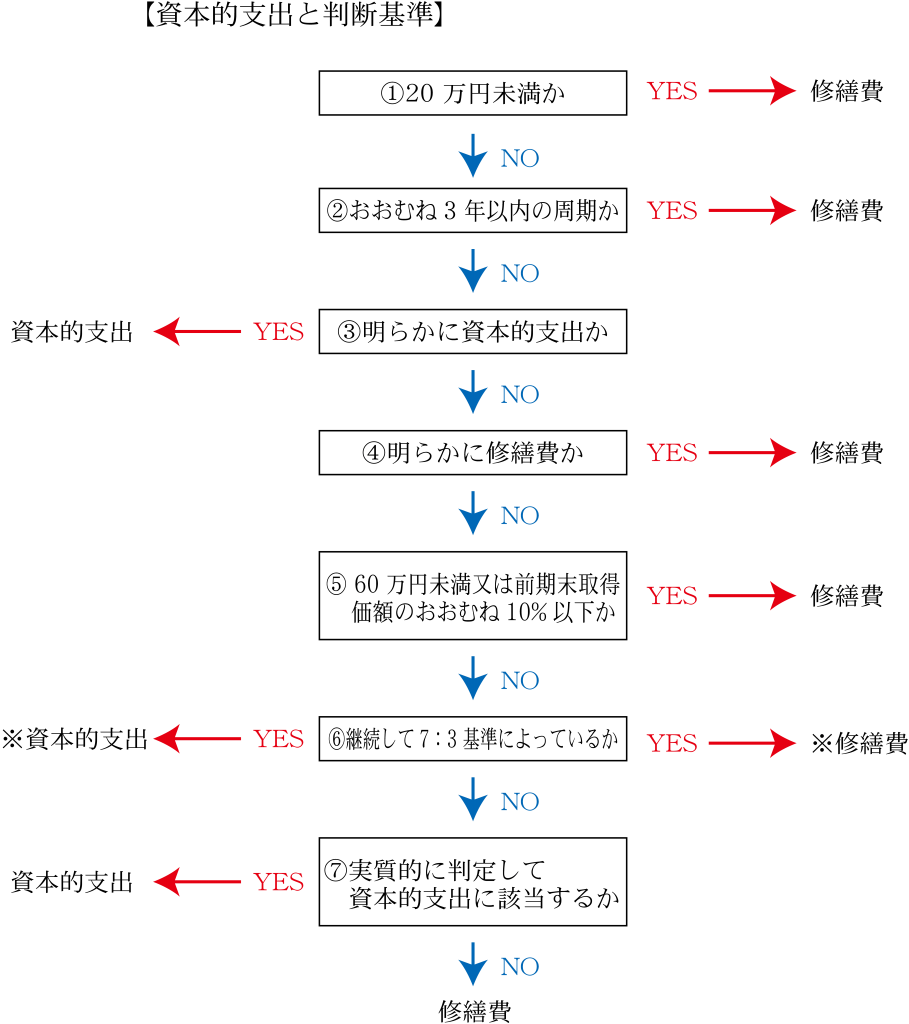

Q.資本的支出と修繕費

当医療法人で使用しているMRI のオーバーホール費用として約300 万円を支払うことになりました。この金額は全額修繕費として計上してよろしいのでしょうか? それとも資産に追加計上すべきものが含まれているのでしょうか? 計上時の判断基準を教えて下さい。

ご存知の通り、新たな資産を取得するための支出は、資産に計上されますが、既存の資産に対する追加支出は、それが資本的支出として資産に計上されるものなのか、修繕費として費用に計上されるものなのか判断が難しい場合があります。

※ 7:3 基準によって修繕費に該当するもの

資本的支出か修繕費か明らかでない支出の額で、支出額の30%又は取得価額の10% のいずれか少ない金額を修繕費として損金経理したもの

判定は、上記のフローチャートに従って、①から⑦の順番に行います。

①と②に該当するものは、その支出が資本的支出としての性格を有するものであっても修繕費として処理することができます。次に、③と④で、明らかに資本的支出に該当するものと、明らかに修繕費に該当するものに区分します。

この段階で残ったものは、修繕費なのか資本的支出なのか明確に判断できないものということになります。従って③④により判断がつくものを⑤⑥によって修繕費として判定することはできません。

⑤による判定は、その支出額が60万円未満、又は前期末における取得価額のおおむね10%以下であれば修繕費となります。

⑥による判定は、継続適用を条件として、支出額の30%相当額と前期末における取得価額の10%相当額のいずれか少ない金額を修繕費とし、残額を資本的支出として処理する方法です。これらの①から⑥によっても判断できなかった場合には、実質基準によって個別に判定していくことになります。

病院の医療機器の中には、本体価格が高額で、そのメンテナンス費用だけでも相当な金額が必要となるものがあります。

今回のMRI は、本体価格が2億円近くするもの(期末帳簿価額は約1億円)であったことから、上記の⑤による判定(資本的支出か修繕費か明らかではないが、その金額がその修理、改良等に係る固定資産の前期末における取得

価額のおおむね10%相当額以下である場合)により修繕費として全額経費処理することが認められます。

Q.リゾート会員権の購入にあたって

当医院は、福利厚生充実の為に、リゾート会員権の購入を検討していますが、入会金や年会費などはどのように取扱われるのでしょうか?

【入会金】

リゾート会員権等のレジャークラブの入会金については、「資産計上」又は「給与」として取り扱われます。資産計上した入会金は、原則的に償却することはできません。ただし、会員としての有効期間の定めがあり、かつ、脱退時に入会金相当額の返還を受けることができないものは、有効期間で償却することができます。

また、特定の職員しか利用できない状況である場合など、個人が負担すべきものであるときは給与として扱われ、所得税が課せられます。さらに、その特定の方が『役員』である場合において、定期同額給与に該当しないものは、費用(損金)になりません。

【年会費・利用料等】

リゾート会員権等のレジャークラブの年会費等については、費用計上が認められます。さらに、使途に応じて、「福利厚生費・給与・交際費」のいずれかに取り扱われます。

まず、「福利厚生費」として費用計上するには、職員が一律に利用できる状況でなければなりません。それには、利用規程を作成し、施設の利用方法等を定めて職員に周知させることや利用状況を記載したノートなどを作り、管理することが望まれます。

次に、特定の職員しか利用できない状況である場合には、その料金は、その特定の方の「給与」として扱われ、所得税が課せられます。さらに、その特定の方が『役員』である場合において、定期同額給与に該当しないものは、入会金同様、費用(損金)となりません。

最後に、得意先等の接待で利用される場合には、「交際費」として扱われます。この場合、その一部又は全額が費用(損金)になりません。

【入会金】

リゾート会員権等のレジャークラブの入会金については、「資産計上」又は「給与」として取り扱われます。資産計上した入会金は、原則的に償却することはできません。ただし、会員としての有効期間の定めがあり、かつ、脱退時に入会金相当額の返還を受けることができないものは、有効期間で償却することができます。

また、特定の職員しか利用できない状況である場合など、個人が負担すべきものであるときは給与として扱われ、所得税が課せられます。さらに、その特定の方が『役員』である場合において、定期同額給与に該当しないものは、費用(損金)になりません。

【年会費・利用料等】

リゾート会員権等のレジャークラブの年会費等については、費用計上が認められます。さらに、使途に応じて、「福利厚生費・給与・交際費」のいずれかに取り扱われます。

まず、「福利厚生費」として費用計上するには、職員が一律に利用できる状況でなければなりません。それには、利用規程を作成し、施設の利用方法等を定めて職員に周知させることや利用状況を記載したノートなどを作り、管理することが望まれます。

次に、特定の職員しか利用できない状況である場合には、その料金は、その特定の方の「給与」として扱われ、所得税が課せられます。さらに、その特定の方が『役員』である場合において、定期同額給与に該当しないものは、入会金同様、費用(損金)となりません。

最後に、得意先等の接待で利用される場合には、「交際費」として扱われます。この場合、その一部又は全額が費用(損金)になりません。

| 会員形態 | 入会金 | 年会費・利用料等 |

|---|---|---|

| 法人会員 | 資産計上 | 使途に応じて ↓ 福利厚生費 給 与 交 際 費 |

| 個人が負担すべきもの→給与 | ||

| 個人会員 | 給与 | |

| 法人会員制度がない為、個人で入会し、法人の業務遂行上必要であるとき → 資産計上 |

Q.役員社宅の取り扱い

当医療法人の理事長に社宅を提供しようと考えています。役員に社宅を提供する際には、本人から適正賃貸料を徴収しなければならないと聞きましたが、この適正賃貸料の計算方法を教えて下さい。

役員社宅の適正賃貸料の計算方法につきましては、下記の区分により算定します。

①医療法人所有の社宅を提供する場合

| 算式 |

|---|

| 月額適正賃貸料={ 家屋の固定資産税の課税標準額×12%(耐用年数30年超は10%)+敷地の固定資産税の課税標準額× 6%}×1/12 【※】 建物や土地だけを貸与している場合には、その建物や土地だけにつき、上記の取扱いを適用します。 |

②他から借り受けた社宅を提供する場合

| 算式 |

|---|

| 月額適正賃貸料= 使用者が支払う賃貸料の1/2又は、上記①の算式による額のいずれか多い額 |

※豪華な役員社宅の取扱い

通常の社宅とは認められないような豪華な社宅を提供しようと考えている場合には、時価により計算することになるので注意が必要です。

| 算式 |

|---|

| 月額適正賃貸料=時価 【※】 時価の算定については、一般的に次のような方法があります。 ①近傍類似価額 ②第三者に貸し付けた場合の賃貸料相当額 ③不動産業者の意見 |

豪華社宅の判定

(1) 社宅の床面積が240㎡超の場合

社宅等の取得価額、内外装、その他設備の状況などを総合勘案して判定します。

(2) 社宅の床面積が240㎡以下の場合

原則として豪華社宅とはなりませんので上記①②の適正賃貸料で評価されます。ただし、プールやテニスコートなど役員個人の嗜好等を著しく反映した設備を有する場合は、時価により評価されます。

上記の方法により計算した賃貸料相当額を役員本人からの徴収していない場合には、その差額がその役員に対する給与として、所得税・個人住民税の課税対象とされます。

Q.非常勤医師に対する源泉徴収

当医院は、非常勤医師に対してその都度給与を手取り契約にて支払っています。この場合、注意することがあれば教えて下さい。

医療機関では、慣習として、非常勤医師の給与を手取りベースで契約し、勤務の都度現金で支払うケースが見受けられます。非常勤医師は、他にもいろいろな勤務先での収入があるため、非常勤の勤務先に対しては、「給与所得者の扶養控除等申告書」の提出をしていないのが一般的です。

このような場合、非常勤医師の給与に対して適用される源泉徴収税額は、①日額表(勤務の都度現金で支払っているため)、②乙欄(「給与所得者の扶養控除等申告書」の提出がないため)となります。

例えば、1日あたり手取り5万円の非常勤医師(扶養親族等の数が0人、社会保険料等の控除がないと仮定します。)の場合、源泉徴収税額は日額5 千円となります。仮に1 ヶ月8回支払いますと、当該非常勤医師の給与手取額は40万円ですが、別途、源泉徴収税額を月額4万円納付する必要があります。

・ 源泉徴収税額=11,930円+(社会保険料等控除後の給与総額-33,000円)

× 31.5%=5,000円

・手取逆算式:Ⅹ-{11,930 円-(Ⅹ-33,000円)×31.5%}=50,000円

・Ⅹ=税込日額=55,000 円

・源泉徴収税額=税込日額-手取額=5,000 円

このように、非常勤医師に対してその都度給与を手取り契約にて支払っている場合、故意でないにしても源泉所得税の徴収漏れが起こりえます。税務調査の際には、過去3年または5年分の徴収漏れを指摘されることがあります。後になって本人から徴収することは難しいため、代わりに負担することになってしまいます。

なお、源泉所得税については、法人税・消費税とは別に、源泉所得税単独で税務調査が行われることもありますので、注意が必要です。

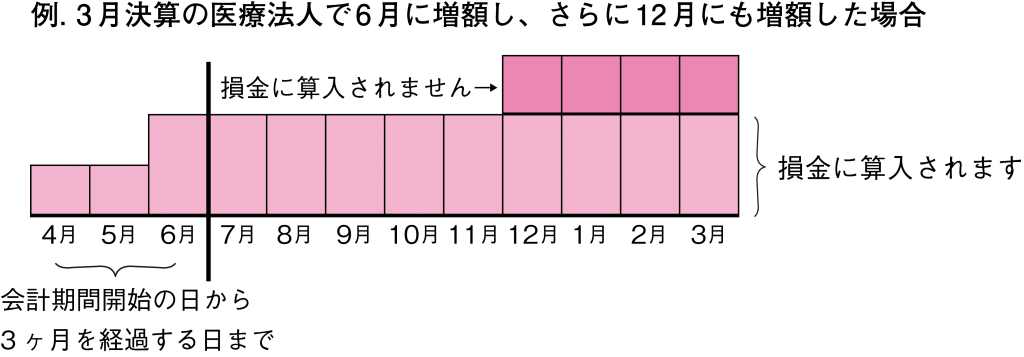

Q.来期役員報酬増額の検討

今期患者さんが大幅に増えたことにより、医療法人の利益が増大しました。そのため来期の理事長の役員報酬を増額したいと思います。気をつけるところは何かありますか。

役員報酬を増額する場合において気をつけなければならない事は、増額する時期と増額する金額の2つが挙げられます。 ①増額する時期 役員報酬を改定する時期は、会計期間開始の日から3ヶ月を経過する日までとされています。

②増額する金額

医療法人の役員に対して支給する報酬額のうち、不相当に高額な部分と認められる金額は、過大役員報酬として損金算入することはできません。

この場合、役員報酬が、不相当に高額かどうかの判定は、おおむね次の基準によって行われます。

● 実質基準による判定

・ 職務の内容(役職は何か、常務か非常勤か、経験年数はどのくらいかなど)

・その医療法人の収益及びその使用人に対する給与の支給状況

・ その医療法人と同種の事業を営む法人で、その事業規模が類似する

ものの役員に対する対価として相当であると認められる金額

● 形式基準による判定

定款あるいは総会の決議により、報酬の限度額を定めているときは、その限度額の範囲内で支給されているかどうか。

以上の基準に基づいて実質的に、また形式的に、報酬の額が決定されますから、いくらまでが適当額かとういうことは、個々の事情によって異なり、一律に判定することはできません。なお、改定以後の各支給時期における支給額は同額にしなければなりません。

Q.生命保険の名義

個人から法人に変更する際に、生命保険の名義はどうしたらいいですか?

法人化に伴って、それまで個人で支払っていた生命保険を法人名義に変更し、以降法人契約として法人が保険料を支払う形に変更することがあります。

この場合、以下の経理処理が必要になりますが、たまにその処理をしないで、ただ単に保険会社に名義変更を依頼し、その書類を書いただけで終わっているケースを目にします。

生命保険契約の場合、個人から個人への名義変更は、変更時には税務上の課税関係は発生しないのが原則のため、個人から法人への名義変更でもうっかりしてしまいますが、一方に法人が介在する場合は、経理処理をする必要がありますので、注意しましょう。

■ 名義変更時点の解約金額で、法人が個人(それまでの契約者)から、契約の権利を買い取ることになります。

| 借方 | 貸方 |

|---|---|

| ※ 1 保険料積立金×× | 現金×× |

※ 1 解約金相当額を計上します

■ なお、個人が法人から受け取る金銭については、受取る金額と支払った保険料の差額が一時所得の対象となります。

法人化に伴って、それまで個人で支払っていた生命保険を法人名義に変更し、以降法人契約として法人が保険料を支払う形に変更することがあります。

この場合、以下の経理処理が必要になりますが、たまにその処理をしないで、ただ単に保険会社に名義変更を依頼し、その書類を書いただけで終わっているケースを目にします。

生命保険契約の場合、個人から個人への名義変更は、変更時には税務上の課税関係は発生しないのが原則のため、個人から法人への名義変更でもうっかりしてしまいますが、一方に法人が介在する場合は、経理処理をする必要がありますので、注意しましょう。

■ 名義変更時点の解約金額で、法人が個人(それまでの契約者)から、契約の権利を買い取ることになります。

Q.MS法人

MS法人を運営している場合に税務調査で指摘されやすい内容を教えて下さい。

メディカルサービス法人(以下MS法人)は医療法人の形態・医院の機能・規模などさまざまな要素によって取引の違いはありますが、多くの会社が以下のような業務を行っています。

主な業務内容

① 不動産の賃貸および管理業務

② 医療機器・医療器具・車輌運搬具等のリース業

③ 保険請求事務・病医院経理事務等の医療事務の請負

④ 薬品・材料の販売業務

⑤ 病医院での雑貨品の販売業務

⑥ 清掃業務・給食業務等の請負業務等

多くの場合、医療法人の関係者(先生の奥様など)がMS法人の役員になり、会社を運営する場合が多く、取引は必然的に同族間(身内同士)の取引になります。この場合、税務調査で最初に指摘されることはお互いの取引価額が適正であるかどうか?という事になります。つまり、同族間の取引になるので金額に恣意性が入りやすく第3者間の取引と比べて不当にどちらかの会社

に有利な金額で取引がされていないか? ということです。

税務調査が入った際に問題の無いように、MS法人との取引を行う場合は必ず事前に、MS法人側と医療法人側できちんとした業務作業の内容を確認しておく必要があります。

具体的には

① 受託業務の内容を契約書に具体的に明記し、その金額が第三者と契約した場合と比較して極端に高い金額又は低い金額にならないように注意すること。

② 人件費等を受託料金の中に含める場合も適正な金額になるよう注意すること。

③ 不動産の賃借料等を決める場合には近隣相場を勘案して決めるだけでなく、そのときの参考資料を残しておくこと。等です。

MS法人は医療法に基づく会社ではなく、一般の会社と同じですので、税務上で無用なトラブルを避け、十分注意して運営をしていきたいものです。

Q.整形外科の消費税

自動車事故の被害者に対する療養で消費税の取り扱い上、非課税売上とされるとのことですが、具体的な取扱いはどのようになりますか。

この非課税売上とされる療養は、自動車損害賠償責任保険の支払いを受けて行われる医療であれば、自動車損害賠償責任保険の支払い限度とするものではなく、任意保険や自費で支払われるものであっても非課税売上とされて

います。

また、非課税売上とされる療養の範囲は、医療機関が必要と認めた療養(おむつ代、松葉杖の賃借料、付添寝具料、付添賄料等を含む)をすべて含むものであり、自由診療であっても、すべて非課税売上となります。(自由診療

の場合には、自動車事故による療養であることを記録によって証明する必要があります。)

なお、自動車事故によるものであっても、次のような療養等は課税売上となります。

(1 )療養を受ける者の希望によって特別病室の提供を行った場合、患者が支払う差額部分(いわゆる差額ベット代)

(2 )他人から損害賠償額の支払いを受ける立場にない、自らの運転による自動車事故の受傷者に対する自由診療として行われる療養(当該事故の同乗者で運転手などから損害賠額の支払いを受けるべき立場にある者に対する療養は非課税)

(3 )診断書及び医師の意見書等の作成料

Q.カルテの開示(閲覧)

税務調査の際にカルテを閲覧したいとの依頼があった場合、それに応えると(医師の)守秘義務に違反しませんか?

医師は、医師法第24条「診療録の記載及び保存」により、カルテを遅滞なく作成し、それを5年間保存する義務を負っています。又、刑法第134条第1 項「秘密漏示」により、医師は正当な理由がないのに、その業務上取り扱った事について知り得た秘密を漏らしたときは処罰されます。

そこで、税務調査において患者のカルテを調査官に閲覧させることが当該法律に抵触し、調査に協力した結果処罰されるのではないだろうか、との疑問が生じてきます。

確かに、医師には守秘義務があります。しかし、それは「正当な理由がないのに」診療で知り得た行為を漏らしてはならないということです。

従って、税務調査によりカルテを開示することは、「正当な理由がある」と考えられます。すなわち、守秘義務に違反することにはなりません。

尚、コピーの請求には拒むことは、可能です。