院長先生が知っておきたい医療承継・相続と医療法人設立のQ&A

書籍概要

編 著:辻・本郷 税理士法人

定 価:1100円(本体1000円+税率10%)

判 型:B5判並製

ページ数:118ページ

改訂版発行:2014年9月1日

ISBN:978-4-88592-154-4 C0034

Q.1-2 相続税はどのくらいかかるか

相続税は実際の財産額に対してどの程度課せられるのでしょうか。

① 相続税の金額は、相続財産と相続人の状況により異なります。

② 配偶者がいる場合には、税額軽減が図られています。

(1)相続税の計算方法

相続税の金額を計算するためには、課税価格の決定と法定相続人の確定が必要になります。また、相続税を考える場合には、相続財産が配偶者と子供に相続され(1次相続)、のちに配偶者が相続した財産が子供に相続(2次相続)されるまでを、考えておかなければなりません。

1次相続の場合には、配偶者は相続する財産が全相続財産の法定相続分(1億6千万円未満のときは1億6千万円)までであれば、その部分に対応する相続税は軽減されますので、実際に発生する相続税は子供が相続する財産に対応する部分になります。2次相続の場合には、配偶者の税額軽減が適用されませんから、結果的に支払税額が多額になります。

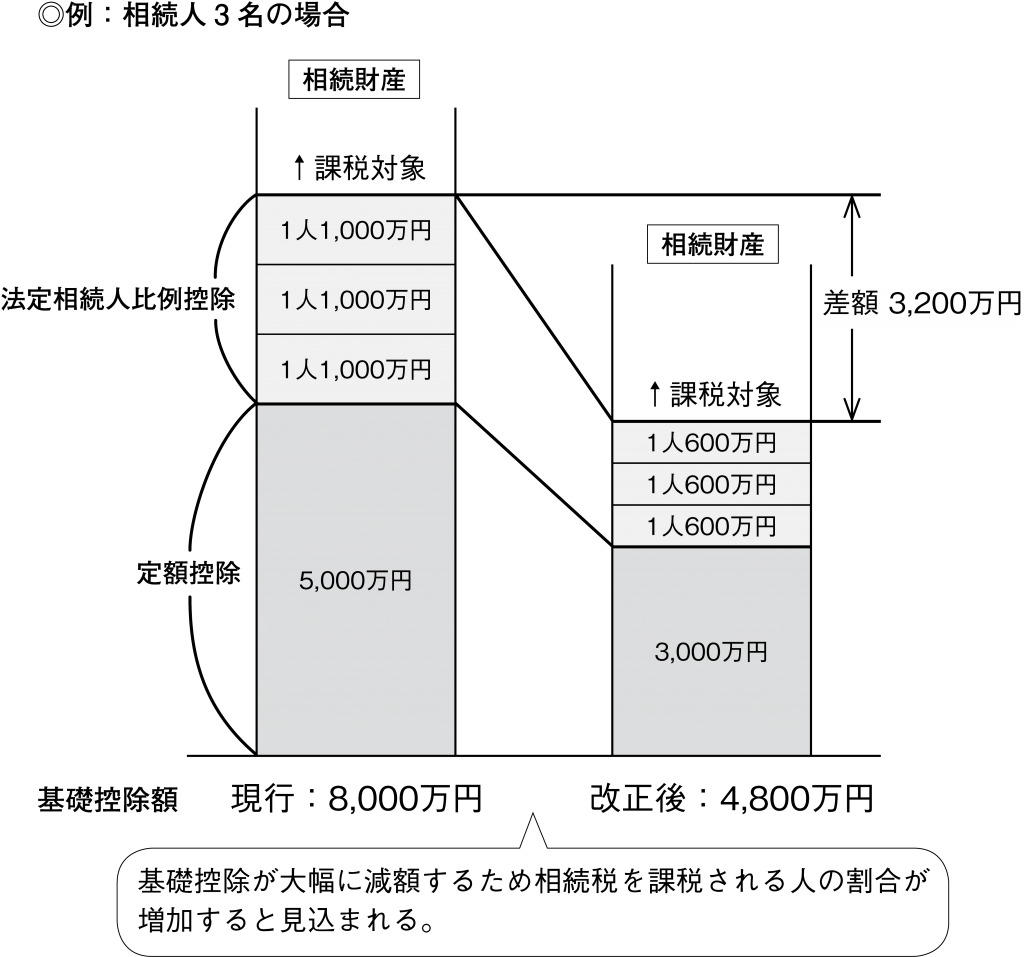

(2)相続税早見表

概算で相続税額を試算する場合には、相続税早見表(P.114,115)を参考にしてください。仮に相続財産が10億円で、配偶者と子供2人の場合の相続税を試算してみましょう。1次相続の場合の相続税が1億6,650 万円※1、2次相続の場合は、配偶者が10億円の財産のうち5億円を引き継ぎ、その状況で相続が発生したとすると1億3,800万円※2 となります。10億円の財産が最終的にお子様に引き継がれるまでに合計3億450万円(1億6,650 万円+1億3,800万円)※3 の相続税が必要となります。(もともと子供2人で配偶者がいない場合には、お子様に引き継がれるまでの相続税総額は3 億7,100 万円になります。)※4

※1 平成27年1月1日以後 1億7,810万円 ※2 平成27年1月1日以後 1億5,210万円

※3 平成27年1月1日以後 3億3,020万円 ※4 平成27年1月1日以後 3億9,500万円

〈基礎控除額〉

⬇

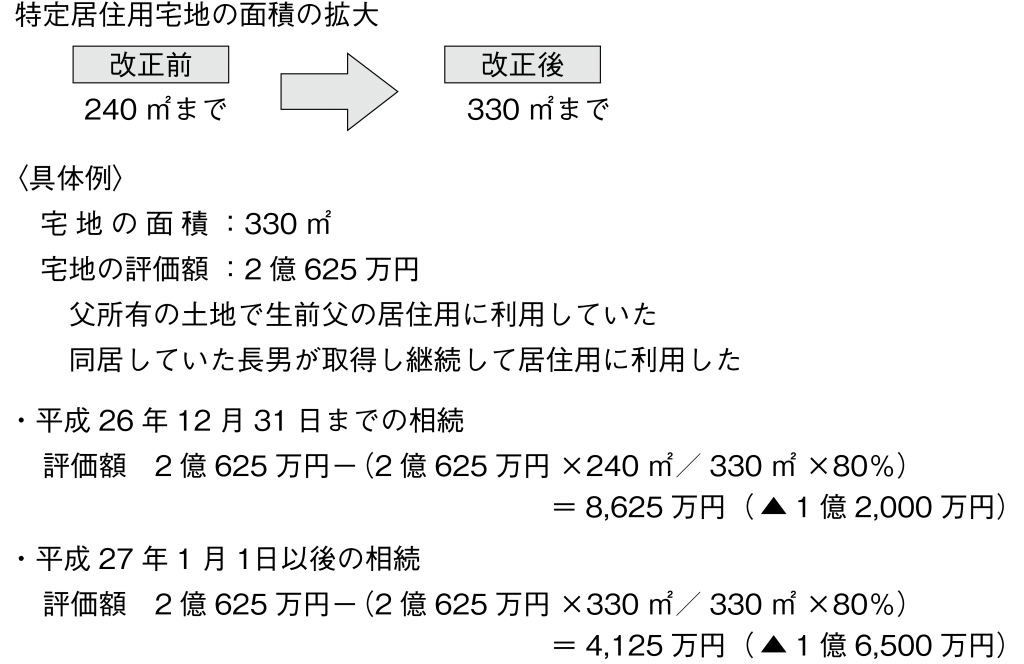

Q.1-4 小規模宅地の減額① 特定居住用

夫が亡くなって妻である私と子供達が住んでいる家と土地を相続した場合、どうなりますか。

小規模宅地等の特例により、土地の評価が80%減額できます。

(1)小規模宅地等の特例の概要

相続や遺贈により被相続人の居住の用として使っていた土地を相続した場合、これらの土地は生活に最低限必要なものであるため、相続税の課税上、評価額を80%減額できる(240 ㎡まで。平成27 年1 月1 日以後の相続においては330 ㎡。)という制度があります。

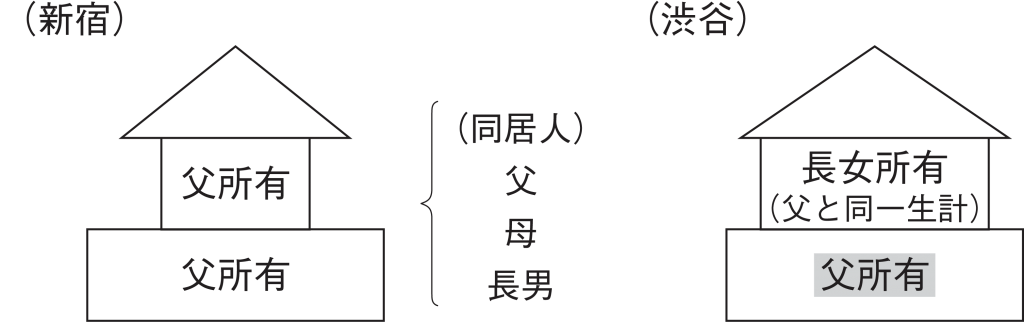

(2)特定居住用宅地とは?

実際には適用要件が細かく規定されていますが、一般的によくあるケースを簡単に取り上げてみます。たとえば、父が新宿と渋谷に土地を持っていて、新宿には父母と長男が住んでいて、渋谷には長女が父親の土地を借りてその上に自分の家を建てて住んでいる場合です。それぞれの要件に該当する場合に「特定居住用宅地等」として、80%減額することができます。

①新宿の土地について

イ 配偶者が相続した場合…無条件で該当します。

ロ 同居親族である長男が相続した場合…下記要件が必要

・同居親族であること

(※)申告期限は死亡した日から10 ヶ月です。

②渋谷の土地について

イ 配偶者が相続した場合…無条件で該当します。

ロ 同一生計の長女が相続した場合…下記要件が必要

・同一生計親族であること

・父親から借りていた土地の借受形態は使用貸借であること

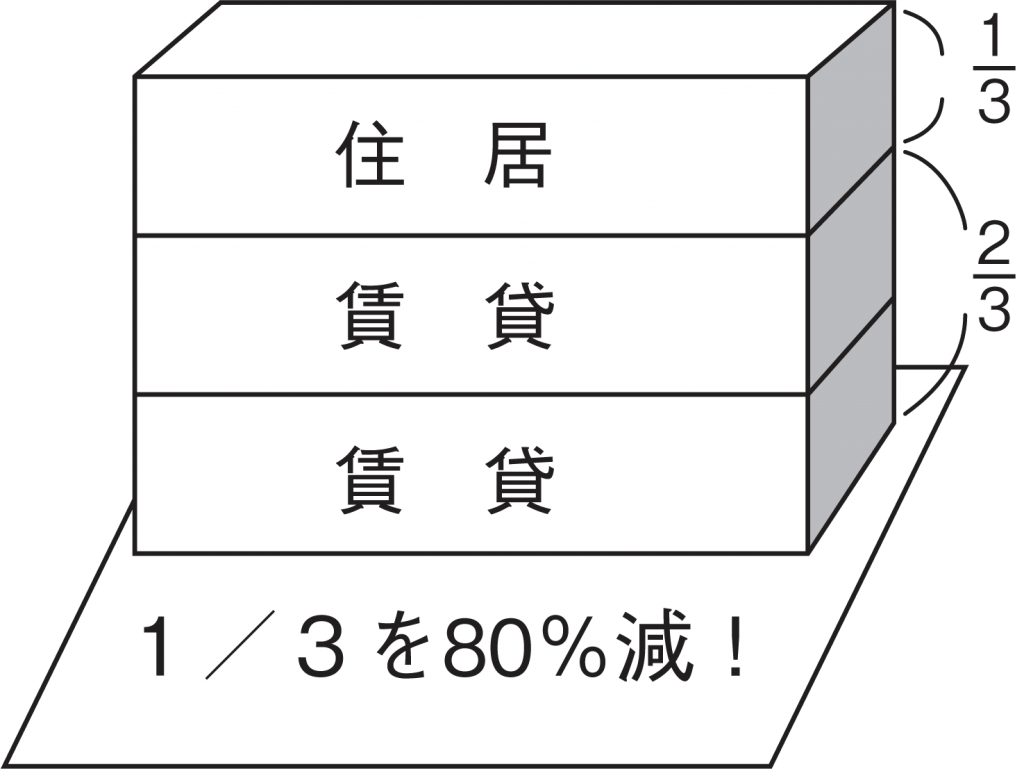

例えば、3階建てのマンションで、1階・2階が賃貸用、3階が被相続人等の居住用であった場合には、居住用の3階部分に対応する土地については80%の減額、1階、2階部分に対応する土地については50%の評価減が適用されます。

(3)評価減特例の見直し

平成27 年1 月1 日以後の相続について基礎控除が引き下げられることを勘案して、小規模宅地等の評価減の特例が拡充されます。

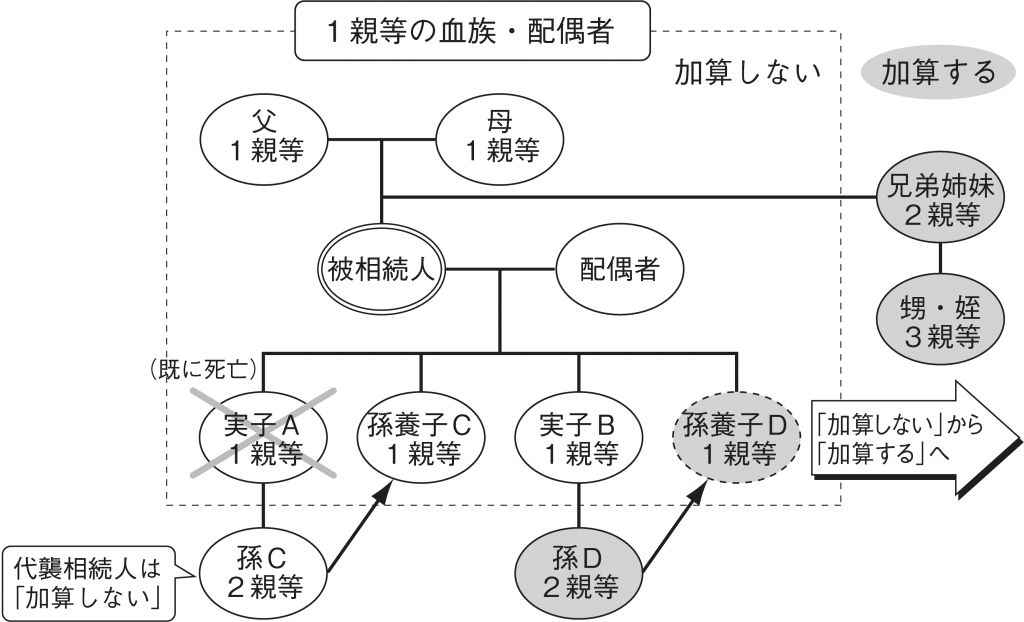

Q.1-6 相続税額の2割加算

相続税額の2割加算について教えてください。

基本的には、配偶者及び1親等の血族以外の者の相続税額は2割増となります。

(1)2割加算制度の概要

相続税額の2 割加算制度とは、1 親等の血族(代襲相続人を含む)及び配偶者以外の者が相続又は遺贈により財産を取得した場合、相続税額が2 割増しになるというものです。これは孫に財産が遺贈されることによって、相続税の課税の機会が1 回減少することから、このような財産の取得に対して相続税をある程度重課するためのものです。

(2)孫養子の2割加算

従来は、被相続人と養子縁組した孫(=孫養子)については2割加算の対象外とされていました。たとえば、(図2)孫Dは、本来被相続人からみて2親等の親族となるため加算の対象となりますが、孫養子となった場合には、1親等の法定血族としてその対象から外されていました。しかし、平成15年度改正により、規制が加えられて、孫養子についても2割加算の対象者とされました。即ち、孫Dは養子縁組をしても2割増しで支払うことになります。ただし、孫養子が代襲相続人の場合には、2 割加算の対象にはなりません。

孫Cは、実子Aの死亡により、その法定相続人としての権利を受け継いだ代襲相続人となります。この場合、1 親等と同じ取り扱いで2 割加算されません。

なお、婿養子・嫁養子についても、2割加算の対象外です。

(3)相続時精算課税制度と2割加算

相続開始の時において被相続人の一親等の血族に該当しない相続時精算課税適用者は、その相続税額のうちその被相続人の一親等の血族であった期間内に被相続人からの贈与により取得した相続時精算課税適用財産に対応する相続税額については、相続税額の加算の対象とならないこととされています。

例えば、養子に対して相続時精算課税贈与を行った後に養子縁組を解消した場合においては、この元養子は、特定贈与者からの贈与により取得した財産について同制度に基づく相続税の申告を行わなければなりません。この場合、養子縁組期間中以外にも取得した財産がある場合には、2割加算の対象とならない部分の金額を計算しなければなりません。

① 2割加算の趣旨

孫が財産をもらうと相続税を1 回分免れることができ、また相続人以外の人が財産をもらうのは偶然性が高いといえることから、相続税の負担調整を図る目的で加算を行うとされています。

② 2 割加算の対象者

次の①②以外の者が対象となります。

①一親等の血族(父、母、子)

②配偶者

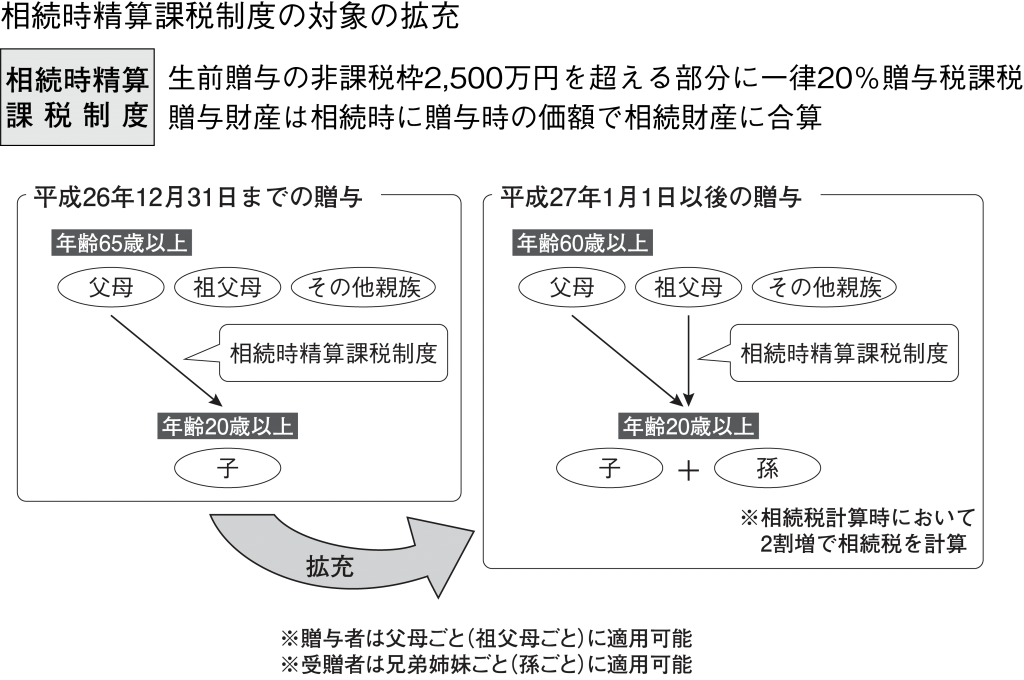

Q.2-1 相続時精算課税制度の概要

「相続時精算課税制度」について、内容を教えてください。

①平成15 年度改正により贈与税暦年課税制度(相続と区分して毎年110 万円の基礎控除)に加えて、相続時精算課税制度が選択制で創設されました。

②相続時精算課税制度の適用対象者は、贈与者は65歳以上の親(平成27年1月1日以後の贈与については60歳以上)、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27年1月1日以後の贈与については20歳以上の孫を追加)です。なお、年齢は、その年の1月1日現在で判定します。

③相続時精算課税制度は2,500 万円までは贈与税非課税、超過部分は一律20%の税率で課税されます。

(1)相続時精算課税制度は選択制

相続時精算課税制度は、贈与税暦年課税制度(相続と区分して毎年110 万円の基礎控除)との選択制です。

①受贈者である兄弟姉妹が別々に、贈与者である父母ごとに選択可能です。

②相続時精算課税制度を選択した場合、相続時まで相続時精算課税制度が継続して適用されます。つまり、一度選択したら取りやめはできません。

(2)適用対象者

①相続時精算課税制度の適用対象者は、贈与者は65 歳以上(平成27年1月1日以後の贈与については60歳以上)の親、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27年1月1日以後の贈与については20歳以上の孫を追加)が対象です。各年齢は、その年の1月1日現在で判定します。

②人数の制限はありません。

相続時精算課税制度を選択する受贈者は、その選択に係る最初の贈与を受けた年の翌年2月1日から3月15日までの間に納税地の所轄税務署長に対してその旨の届出書を提出します。 (4)適用対象財産等

相続時精算課税制度の適用にあたって、贈与財産の種類、贈与金額、贈与回数の制限はありません。

(5)税額の計算等

①贈与税額の計算

2,500 万円までは贈与税非課税、超過部分は一律20%の税率で課税されます。

②相続税額の計算等

贈与者の相続時に、相続時精算課税制度の適用以後の贈与により取得した財産の贈与時における価額と相続財産の価額を合計し相続税を計算し、すでに支払った相続時精算課税制度に係る贈与税額を控除して計算します。相続税額から控除しきれない贈与税額は還付を受けられます。ただし、平成27年1月1日以後の贈与について孫を対象として贈与した場合には、合計して計算する相続税額は2割増しで計算します。

Q.2-3 現行制度との比較

現行の贈与税暦年課税制度と相続時精算課税制度のメリット・デメリットを教えてください。

①暦年課税制度

メリット: 基礎控除の110 万円を毎年活用でき、相続開始前3 年超の贈与財産は相続財産に加算されない。

デメリット: 贈与金額によって最高50%(平成27 年1 月1 日以後の贈与については55%)の税率が適用される。(税率が高い。)

②相続時精算課税制度

メリット: 生前贈与の非課税枠2,500万円を超えた部分も一律20%の税率で済むので、マンションなどの収益物件を贈与すれば早くに子に収益を移転出来る。また、相続時に合算される価額は贈与時の価額であるため、将来値上がりが確実な資産には有効。

デメリット:贈与財産は相続財産に合算される。

暦年課税制度に戻ることができない。

①暦年課税制度は適用対象者の制限はありません。

②相続時精算課税制度の適用対象者は、贈与者は65歳以上(平成27 年1 月1 日以後の贈与については60歳以上)の親、受贈者は20歳以上の贈与者の推定相続人で直系卑属である子供(平成27 年1 月1日以後の贈与については「孫」を追加)です。なお、各年齢は、贈与のあった年の1 月1 日現在で判定します。

①暦年課税制度は届出の必要はありません。

②相続時精算課税制度は届出が必要です。受贈者である兄弟姉妹が別々に、贈与者である父母ごとに選択することが可能です。相続時精算課税制度を選択した場合、相続時まで相続時精算課税制度が継続して適用されます。(一度相続時精算課税制度を選択してしまうと暦年課税制度を使うことができなくなってしまいます。)

②相続時精算課税制度は2,500万円の特別控除があります(2,500万円を限度に限度額まで複数回使用可)

②相続時精算課税制度は2,500万円を超えた部分に対して一律20%で課税されます。

①暦年課税制度の贈与財産は相続開始前3 年以内のもののみが相続財産に加算されます。ただし、加算された贈与財産に係る贈与税は相続税から控除できます。(還付はありません。)

②相続時精算課税制度の贈与財産は全額相続財産に加算されます(相続税の課税対象になります)。ただし、すでに支払った相続時精算課税制度に係る贈与税額は相続税額から控除できます。相続税額から控除しきれない贈与税額については還付を受けられます。

※ 相続財産に加算される価額は、①②ともに贈与時の価額です。

→ 相続時精算課税制度を選択した場合には、相続時まで相続時精算課税制度が継続して適用されます。

| ①暦年課税 | ②相続時精算課税制度 | |

|---|---|---|

| 控除適用枠 | 基礎控除 110万円まで(毎年適用できる) | 特別控除2,500万円まで (限度額に達するまで控除でき、限度額を超える部分については一律20%課税される) |

| 贈与者 | 制限なし (平成27年1月1日以後、祖父母、父母から20歳以上の子、孫に対しての贈与の場合には税率の優遇あり。) | 親(年齢65歳以上、父母ごと、兄弟姉妹ごとに選択) (平成27年1月1日以後贈与の場合は年齢60歳以上) |

| 受贈者 | 制限なし (平成27年1月1日以後、祖父母、父母から20歳以上の子、孫に対しての贈与の場合には税率の優遇あり。) | 20歳以上の推定相続人である子 (平成27年1月1日以後贈与の場合は20歳以上の孫を追加) |

| 贈与財産 | 制限なし | 制限なし |

| 税率 | 基礎控除額を超える部分に対して累進課税(10%~50%) (平成27年1月1日以後贈与については、10%~55%) | 特別控除枠2,500万円を超える部分に対して一律20% |

| 贈与税の申告 | 税額が出る場合は必要 | 税額が出なくても必要 |

| 相続税との関係 | 贈与後3年経過すれば相続時に相続財産に含めなくてよい | 相続時に、贈与財産を相続財産に持ち戻して相続税を計算する (孫に対する贈与については相続時に2割増しで相続税を計算) |

Q.2-5 活用方法

「相続時精算課税制度」は具体的にどのように活用することができるのでしょうか。

相続時精算課税制度の活用事例として、次のようなものが考えられます。

(1)お子さまの住宅ローンを肩代わりする場合

(2)賃貸物件をお子さまに移転する場合

(3)事業承継を行う場合

(4)ペイオフ対策を実施する場合

(1)お子さまの住宅ローンを肩代わりする場合

相続時精算課税制度を選択した場合には、肩代わりしたローン金額のうち2,500 万円までが非課税となり、それを超える部分の金額については20%の贈与税が課せられます。一方、現行の贈与税暦年課税制度のもとで贈与税の負担なしにお子さまのローンを肩代わりしようとした場合には、110 万円の非課税枠を利用して複数年に渡って贈与をすることになります。従って、相続時精算課税制度を選択した場合には、複数年贈与の手間が省かれるだけでなく、一括返済することによりそれ以後の利息の負担がなくなるメリットがあります。

なお、相続時精算課税制度を選択した場合には肩代わりしたローン金額の全額が相続財産に合計されますので、実際にどちらが有利であるかは相続税額の負担額も含めて検討する必要があります。

(2)賃貸物件をお子さまに移転する場合

多額の賃貸収入がある場合に、相続時精算課税制度を選択して賃貸物件をお子さまに移転することにより、現行の贈与税暦年課税制度の場合と比較して低い贈与税額の負担で賃貸物件を移転することができます。

この贈与により、賃貸物件だけでなく賃貸収入もお子さまに移転しますので、所得が親子で分散され所得税の軽減が図られるとともに、お子さまが所得を蓄財することで相続税の支払い原資を確保することができます。

(3)事業承継を行う場合(持分の定めのある医療法人の場合)

相続時精算課税制度を選択し、事業を承継させたいお子さま以外のお子さまには金銭等を贈与して遺留分を放棄させ、かつ、遺言書を作成します。また、同じく相続時精算課税制度を利用して、事業を承継させたいお子さまには出資持分を贈与します。

このように、相続時精算課税制度を選択した贈与により、理事長・院長の意思のもとに生前に後継者を確定し事業承継を完了させ、相続発生後の事業承継トラブルを回避することができます。

(4)ペイオフ対策を実施する場合

相続時精算課税制度を選択した場合には、お子さま1 人につき1 回の贈与で1,000 万円を分散させることができます。1,000 万円ずつの分散ですので、贈与税は非課税となります。

Q.2-7 民法との接点

相続時精算課税制度が民法に与える影響として、具体的にはどのようなことが考えられますか?

財産の評価時期及び評価額に影響します。

①相続時精算課税は贈与時の評価

② 民法の特別受益と遺留分の対象となる財産は相続開始時の評価

(1)民法上の特別受益

相続人の相続分につきましては、被相続人のその相続開始時の財産をベースに各相続分を算定することが原則です。しかし、もし相続人の中に、生前に被相続人から多額の贈与を受けていた人がいる場合に、その生前贈与分を相続財産に加算して相続財産の分割をしませんと公平ではないことになります。

(2)民法上の遺留分

自己の財産は、生前も死後も自由に処分することができます。しかし、たとえば被相続人が遺言等で自分の財産を全て全くの第三者に遺贈した場合には、その相続人はその後の生活に困ってしまいます。

そこで、相続人の最低限度の生活保障と言う観点から、本来相続できる相続分の一定額までは遺留分として、その相続人が取得する権利があります。

その遺留分は次の通りです。

その具体的な権利を遺留分減殺請求権といい、遺留分権利者が相続の開始や減殺すべき贈与または遺贈があったことを知った日から1 年以内にこの請求をしませんと時効により消滅します。

民法では、相続人に相続分という基本的な財産の分配割合を決めています。

配偶者以外の相続人(子供や父母・兄弟姉妹)が2人以上いる場合には、配偶者以外の人数で相続分を割ることになります。

そして、遺留分についても決まっています。基本的には、相続分の割合の2分の1が遺留分の割合になります。

(例外もあります。)

| 相続人 | 配偶者のみ | 配偶者と子供 | 配偶者と父母 | 配偶者と兄弟姉妹 | 父母のみ | |||

| 配偶者 | 子供 | 配偶者 | 親 | 配偶者 | 兄弟姉妹 | |||

| 相続分 | 1 | 1/2 | 1/2 | 2/3 | 1/3 | 3/4 | 1/4 | 1 |

| 遺留分 | 1/2 | 1/4 | 1/4 | 1/3 | 1/6 | 1/2 | – | 1/3 |

(3)評価における注意点

民法上の特別受益と遺留分の財産の評価時期は、実務的には相続開始時となりますが、相続時精算課税制度による贈与を受けた場合には、その贈与時となります。従って、民法と相続税法ではその評価時期が違うので、贈与時と相続時の時価に大きく差がある場合には、その調整が難しくなる場合があります。

たとえば、平成25 年の贈与時のその財産の評価額は1 億円であったが、平成34 年の相続開始時は2 億円となっていたケースや、その逆に贈与時は2 億円であったが、相続時は1 億円となっていたケースが考えられます。

ですから、この相続時精算課税制度を活用する場合には、必ず民法上の特別受益と遺留分を考慮にいれて検討する必要があります。

| 区分 | 項目 | 評価基準等 |

| 相続税 | 相続時精算 課税制度による贈与 | 贈与時の税法評価額 |

| 民法 | 特別受益・遺留分 | 相続開始時の時価相当 |

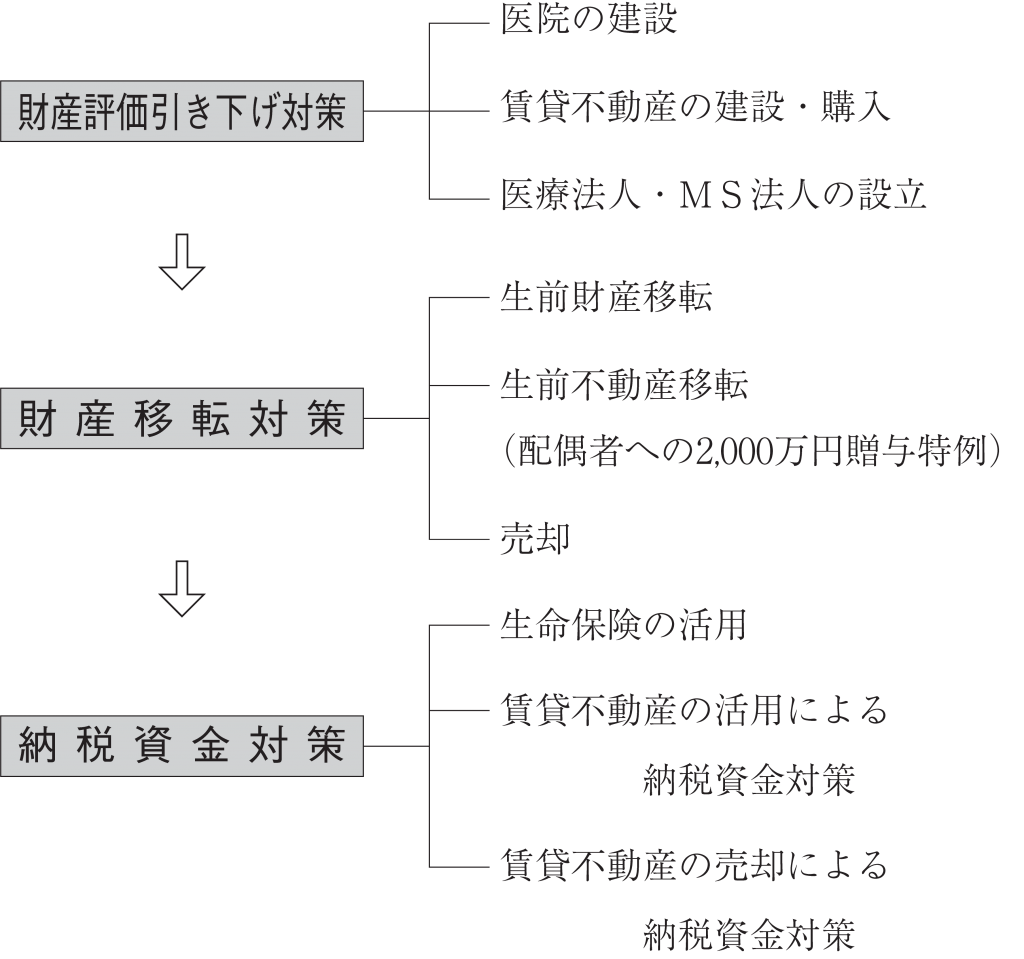

Q.3-2 相続対策の考え方と進め方

医療相続対策の考え方、進め方について教えてください。

① 医療相続対策は、後継者の決定と相続対策の実行が重要です。

② 相続対策は、財産評価引下げ→移転→納税資金対策という順序で進めます。

(1)後継者の決定

医療相続を考える場合、後継者の決定が重要です。

医業については、原則としてその後継者は医師・歯科医師に限られます。個人開設の場合には院長、医療法人開設の場合には医療法人の理事長となるわけですが、現行の制度上は、原則として医師・歯科医師であることが条件です。

したがって、他の業種以上に医業の場合には、後継者の決定が重要となります。

(2)相続対策の進め方

相続対策は、3 つのポイントがあります。

第1は、財産評価引き下げ対策です。

現状の財産構成の組み替え、利用形態の変更等を実行しながら、全体の財産評価引き下げを図ります。

第2 は、財産移転対策です。

将来、評価アップが見込まれる資産についての生前贈与や、医療法人出資持分の贈与、個人資産の売却等により、相続人への移転を図ります。

第3 は、納税資金対策です。

相続税の支払が可能になるように、現金預金への資産の一部組み替え、または、生命保険の活用による納税資金対策等により、納税資金の準備をすることです。

以上の3 つのポイントを検討することにより、バランスのとれた医業相続対策となります。

また、対策を実施する場合には、経済・金融環境及び税制に留意しながら進めることが必要です。その点から対策実行についてのタイミングの決定が重要となります。

(3)対策実行後のフォローアップ

相続対策について、計画通り実行された場合にあっても、その後のフォローアップが重要となります。

特に、最近の相続税制の改正を考えますと、対策実行後、相続対策の見直し、フォローアップに留意することが重要です。

Q.3-3 医院の建設

現在更地の土地に医院を建てる場合、名義は誰にするのが有利ですか。

院長の名義で医院を建設すると、土地の相続税評価額を現在の5 分の1 にまで引き下げることができます。

(1)医院を建てると土地の評価額は大幅に下がる

医院を建設することによって、土地の評価額がどのように下がっていくかをまとめたのが右の表です。

現在院長が所有している土地は、更地のままで何も利用していない状態ですので、土地の評価額は「路線価× 地積= 150 万円×400 ㎡= 6 億円」となり、相続税評価額としては、最も高い評価になっています。この場合、相続人を子供1 人と仮定して、改正後の相続税を試算すると2 億4,000 万円もの相続税を納付しなければならないことになります。

そこで、この土地に、借入金2億円で院長名義の医院を建設し、医院として事業を開始した場合には、院長の土地は事業用の土地ということになり、相続でその土地を取得した親族が相続税の申告期限までにその事業を承継し、申告期限までその事業を営むことを条件に、「特定事業用の小規模宅地の評価減」の適用を受けることができます。(Q 5参照)小規模宅地の評価減では、特定事業用の土地のうち400 ㎡までについては、更地評価額の80%の評価減が可能となりますので、土地の評価額は、更地の時の評価額の2 割ですみます。

したがって、更地の評価額「6億円」から小規模宅地の評価減「6億円×80%=4 億8 , 0 0 0 万円」を差し引いた1 億2 , 0 0 0 万円が、医院を建設した場合の評価額となります。この場合も同様に改正後の相続税を試算すると、納税額は40 万円となり、医院を建設することによって、納めるべき相続税が2 億3,960万円も少なくなるので、相続対策として大きな効果を得ることができます。

特定事業用小規模宅地の評価減による節税の一例

[前提条件] 路線価 150 万円/㎡ 地 積 400 ㎡

| 現状(更地) | 特定事業用宅地 | 更地の評価額 | 6億円 | 6億円 |

|---|---|---|

| 小規模宅地の評価減 | – | △4億8,000万円 |

| 建物の評価額 | – | 1億2,000万円 |

| 借入金 | – | △2億円 |

| 相続財産の合計 | 6億円 | 4,000万円 |

| 相続税額 | 2億4,000万円 | 40万円 |

| 節税効果 | – | △2億3,960万円 |

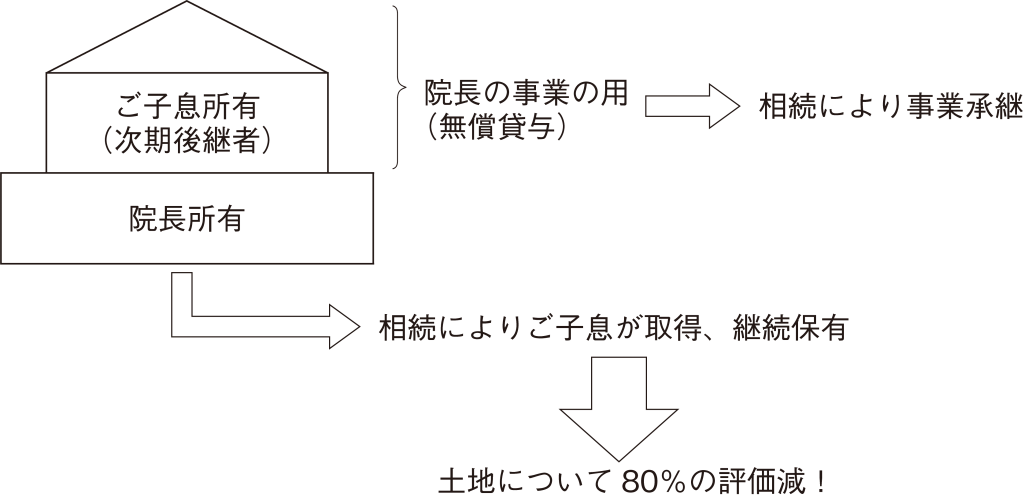

(2)ご子息名義で医院を建築する場合

ご子息が医院を建築した場合にも、一定の場合には(1)と同様に80%の評価減を取ることができます。

例えば、院長の所有している土地に次期後継者を予定しているご子息が医院を建築して無償で貸して、院長の事業の用に供している場合においては、①相続でそのご子息が院長の事業を相続税の申告期限までに承継し、かつ営んでいること、②申告期限までに土地を保有していること、を要件に、更地評価額の80%の評価減が可能となります。

ただし、このような場合、ご子息に建設費が負担できるだけの経済力があることを証明し、資金の出所を明確にしておくことが重要となります。

Q.3-6 医療法人の設立対策

相続対策としての医療法人設立について教えてください。

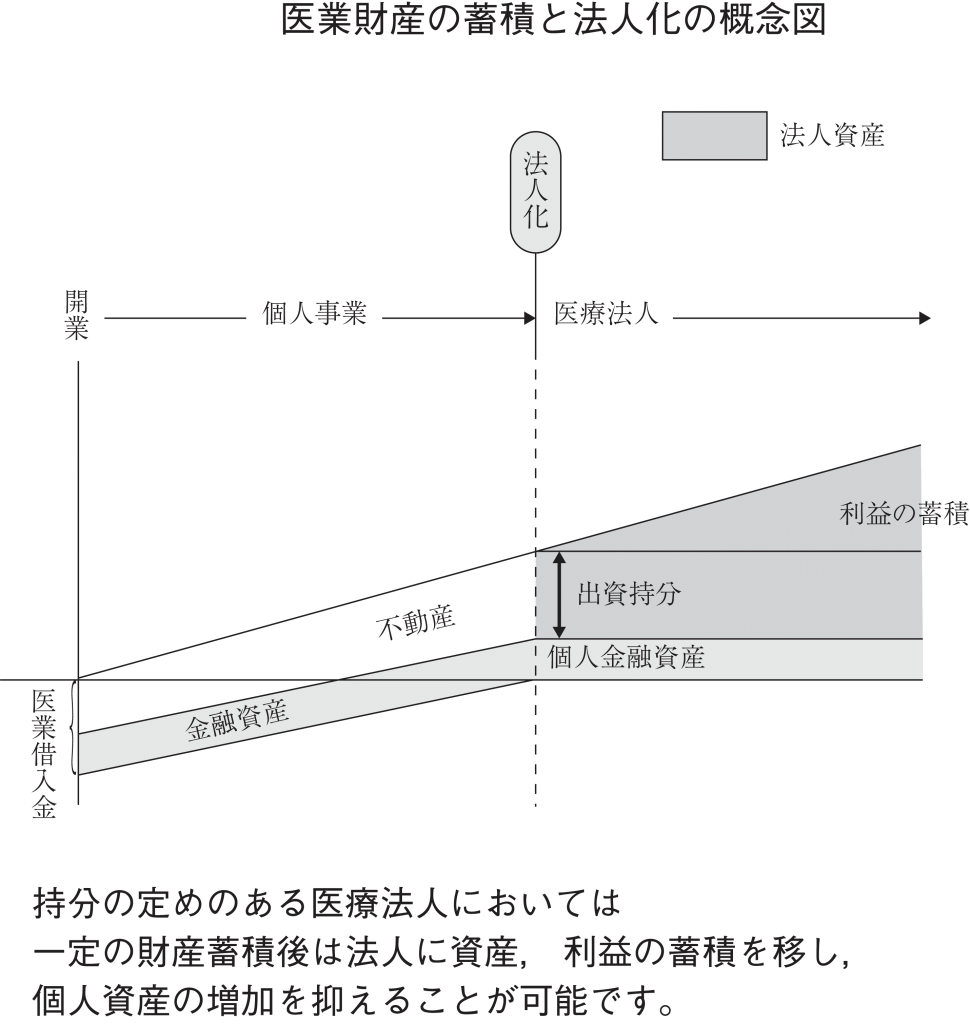

① 後継者が出資持分を多く持つ持分の定めのある医療法人・出資額限度法人が設立されている場合、医業用資産を法人に移転することが重要です。

② 平成19 年4 月1 日以後設立される医療法人(基金拠出型法人)の場合は、法人に資金・資産が蓄積されても相続財産は増加しません。

(1)医療法人の設立と相続対策

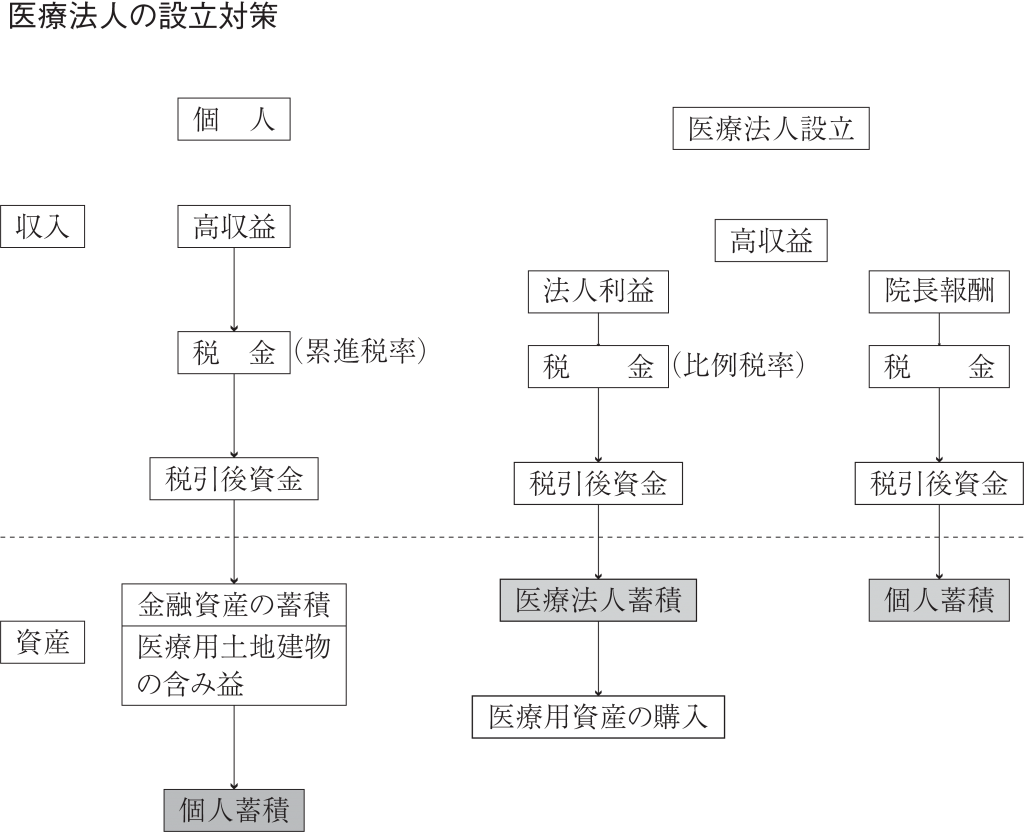

医療法人の制度は、医業の継続性を前提とした制度です。そこで相続対策の観点からは、後継者の決定が前提としてあり、そのうえで、医業の継続について検討していくことになります。

個人開設の場合には、個人のすべての収入・支出が個人に帰属し、医業所得に対しての所得税差し引き後の資金の蓄積分、および医業資産も含んだ個人資産・負債のすべてが相続財産となり、将来の相続税の対象となります。

これに対して、医療法人の場合には医業収入・支出は医療法人に帰属し、設立時の資産、負債および設立後に発生する医業利益は、医療法人の所有となります。院長に対しての理事長報酬を支払った後の利益について法人税が課税され、税引後の資金は医療法人に蓄積されます。その蓄積された資金により、医療用資産の購入がなされることになります。

この医療法人の資産、負債については、持分の定めのある医療法人・出資額限度法人の場合、医療法人の出資持分を個人が所有することによる間接所有となります。したがって、個人財産としては、医療法人の出資持分が財産ということになります。

また、平成19 年4 月1 日以後設立が強制される基金拠出型法人は、持分の定めのない医療法人となりますので、従来の医療法人とは相続税への影響が異なります。

(2)持分の定めのある医療法人・出資額限度法人の出資持分の所有者

医療法人の資産は、その出資持分により間接所有されることとなります。したがって将来の相続を考えると、できるだけより多くの出資持分を後継者が所有することがポイントとなります。ですから、出資持分の評価引き下げを行い、順次後継者に移転していくことが重要です。

医療法人の出資持分の移転が完了した後には、可能なかぎり医業資産は医療法人に移転し、個人資産の組み替えを図ることが重要です。

(3)基金拠出型法人の拠出金の所有者

基金拠出型法人の場合、拠出された基金しか払い戻しがされない形態ですので、拠出金だけが相続財産であり、医療法人に資金・資産が蓄積しても相続財産は増えないと考えられます。ただし、法人が解散した場合には、蓄積した資金等は国などへ帰属することとなりますので、注意が必要です。

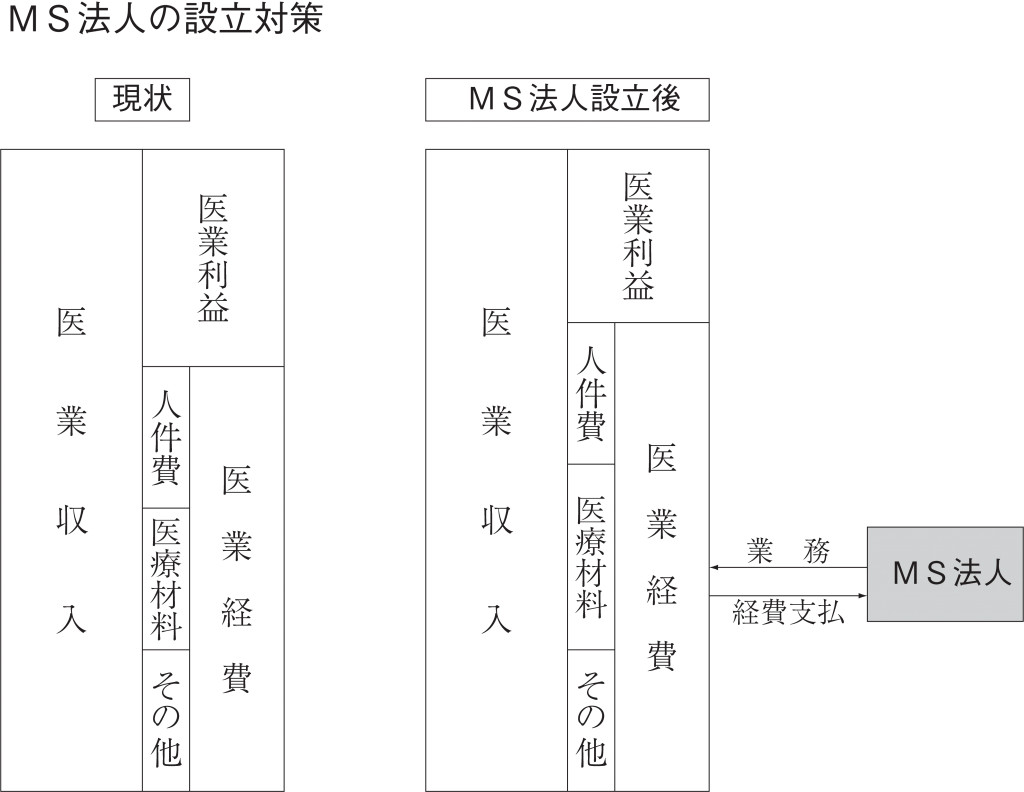

Q.3-7 MS(メディカル・サービス)法人の設立対策

MS法人の活用による相続対策について教えてください。

① メディカル・サービス法人(MS 法人)は、医業関連業務の代行会社としての有用性があります。

② MS 法人は、医業外業務についても業務を行うことができます。

(1)MS(メディカル・サービス)法人の業務内容

MS 法人は、医療法人とは異なり、一般の法人ですから、医療関連業務はもとより、その他の業務についても行うことができます。

個人開設の場合には、その医業経費の内容のうち、とりまとめて処理したほうが有効な業務について、MS 法人に業務委託することになります。

たとえば、医業用消耗品、材料の比率が高い診療所等にあっては、MS 法人でそれらの材料等を一括購入することによって、集中購買による利益を生み出すことができ、または、機械設備投資が多額の診療所等にあっては、MS 法人が機械のリース事業を行うことにより、設備投資支出を平均化することもできます。

このような業務により、生み出されたMS法人の付加価値はMS法人の利益になることにより、結果的に個人所得がMS法人に移転していくことになります。

また、MS法人は医療以外の業務も行えるため、個人医業以外の不動産の管理等、資産管理会社的役割を担う場合もあります。さらに、MS法人に利益蓄積がされて財務体力がついた場合には、個人資産の買い取りを行う受皿にもなり得ます。

(2)MS 法人の相続対策

MS 法人を相続対策の観点から考えた場合には、個人資産の管理、および資産の移転先としての意味が強くなります。資産の買い取りの場合には、MS 法人の財務体力によりますが、個人所有であった医療用資産を買い取って賃貸方式に転換する方法や、医療法人では買い取りが困難となる個人の賃貸不動産についても、MS 法人において買い取れる場合があります。

MS 法人の活用については、第1 に医業関連業務をMS 法人に移管して、財務体力を蓄えた後に、個人資産の買い取りへと進むことが、より効果的な相続対策となります。

また、将来の相続を見据えて、MS 法人の出資者をご子息などにすることで、MS 法人の株式を院長の相続財産としないようにすることも相続対策のひとつといえます。

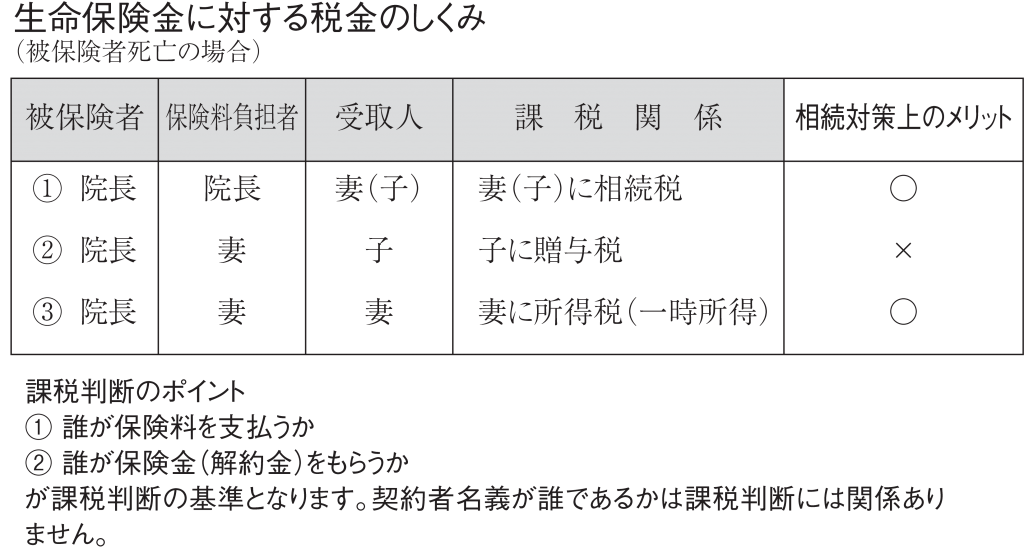

Q.3-9 生命保険の活用① 生命保険の基礎知識

生命保険の受取保険金にかかる税金の種類について教えてください。

図のように契約の仕方によって受取保険金にかかる税金は3種類に分類されます。

(1)保険金を妻(または子供)が受取り、非課税枠を使って相続税を支払うケース

院長が自分に保険を掛け、自分で保険料を支払い、死亡保険金の受取人を妻または子供等の相続人にする場合です。院長が生存中に保険料を支払い、保険金は相続人が受取るため、死亡保険金にかかる税金は相続税の対象となります。

相続税の対象となる死亡保険金の場合、一定の非課税金額が定められています。

非課税金額=法定相続人の数×500 万円

たとえば、死亡保険金5,000 万円で相続人が3 人であれば、5,000万円- 1,500万円= 3,500万円が相続税の対象となるわけです。したがって、相続人が受けとる死亡保険金にはたいへんメリットがあります。

(2)子供を保険金の受取人とし妻が保険料を支払い、贈与税を支払うケース 院長が被保険者となり、妻が保険契約者となり、死亡保険金の受取りを子供にする場合です。妻が保険料を支払い、子供が死亡保険金をもらうもので、言いかえれば、院長の死亡に備え、妻が子供のために加入するといえますから、この死亡保険金にかかる税金は贈与税の対象となります。

この場合の贈与税は、受取保険金から贈与税の基礎控除額110 万円を差し引いた額が、全額課税の対象となり、かつ贈与税は税率が高いので、税金を多額に納めることになります。したがって、このような契約になっている場合は、死亡保険金の受取人を早急に妻に変更したほうが良いでしょう。妻が受取る死亡保険金は、(3)のケースで説明するように、妻の所得税の対象となり、贈与税より税負担は軽減されます。

(3)妻が保険金の受取人となり、一時所得として課税されるケース

院長が被保険者ですが、妻が保険料を支払い、かつ死亡保険金の受取人も妻にするケースです。院長が死亡することにより死亡保険金は妻に支払われますが、この保険金にかかる税金は所得税の対象となり、一時所得として課税されます。

一時所得としての受取保険金に対する計算方法は、次のようになります。

所得金額=(受取保険金-払込保険料-50万円)× 1/2

すなわち、受け取った保険金から支払った保険料を差し引き、その利益金から50 万円を控除し、その残額の2 分の1 が所得金額となります。

以上、3 つのケースに分けて説明しました。私たちは日ごろ生命保険に加入する際に、あまり深く考えずに契約していますが、思わぬところに落とし穴があり、多額の税金を払うことにもなりかねません。念のため、現在契約している生命保険について、再検討してみてはいかがでしょうか。

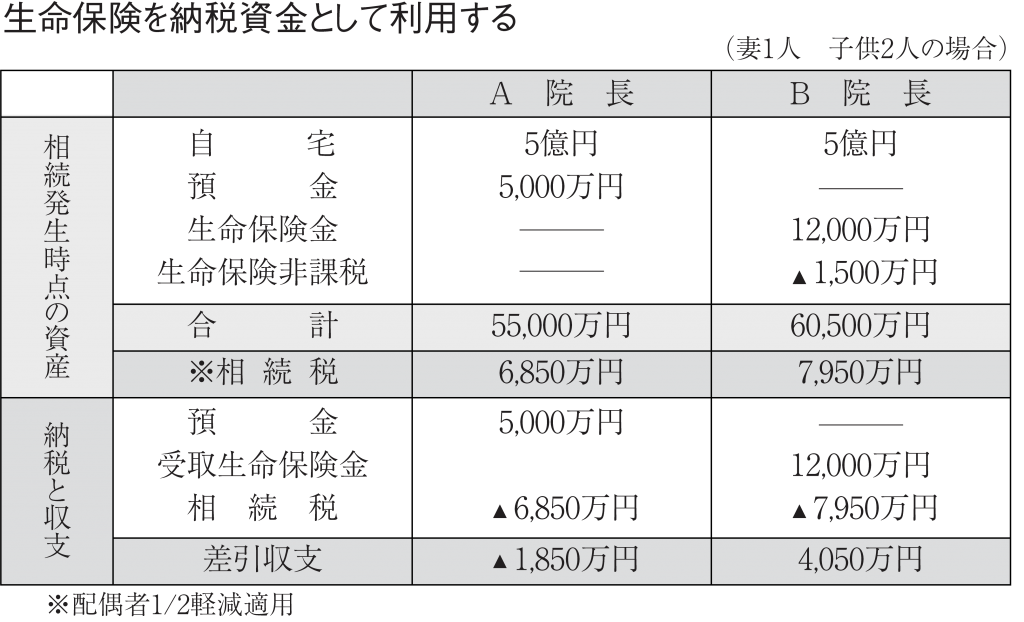

Q.3-10 生命保険の活用② 相続対策と生命保険

現金は評価減ができません。換金性の高い不動産で、最大限評価減をとることによって相続税対策を行い、相続発生時に売却または物納することを考えてみてください。

相続の発生と同時に現金で支払われる生命保険の保険金を、納税資金として利用するのも一つの方法です。

(1)身近で大きな問題、相続税の納税資金

相続税は、被相続人が亡くなった日の翌日から10 ヵ月以内に金銭一括納付をすることが原則になっていますので、相続人は、相続した財産または相続人自身の財産で納税資金を捻出しなければなりません。

そこで、相続が発生するとすぐに現金で支払われる死亡保険金は、相続税の納税資金にうってつけです。

(2)A院長のケース

A院長は、50 歳前半の若さで亡くなりました。財産は、自宅と定期預金5,000万円です。自宅の相続税評価額は、5 億円とします。相続人は、奥さんと子供2 人ですと、相続税額は6,850 万円にもなります。納税資金は、定期預金5,000万円しかありません。不足額については、借金をして支払うとか、延納制度の適用をうけて、原則として年利3.6 ~ 6%(相続財産の状況や基準金利により異なります)の利子税を払いながら年賦で支払うことになります。

(3)B院長のケース

B院長の場合、A院長と異なり定期預金5,000万円はありませんが、生命保険1 億2,000万円に加入していました。相続財産の評価額が、A院長に比べ5,500万円多いため、相続税額も7,950万円となります。しかし、納税資金は生命保険金の1 億2,000万円で充当でき、かつ、4,050万円手許に残すことができました。

このように、生命保険加入により、納税資金には、十分足りる金融資産を確保したことになります。

今後、いかに相続税を払うかが大問題となってきますが、簡単に現金化できる生命保険を最大限に利用するのもひとつの方法です。

Q.3-12 賃貸不動産の売却による納税資金対策

資産の大部分は診療所、賃貸アパートなどの不動産です。相続対策として今のうちに売却、現金化しておいた方がよいでしょうか。

現金は評価減ができません。換金性の高い不動産で、最大限評価減をとることによって相続税対策を行い、相続発生時に売却または物納することを考えてみてください。

(1)処分可能な不動産の確保が納税資金対策になる

相続税は、一時に金銭で納付することを原則としているため、相続財産の大部分が不動産である場合には、不動産を処分しなければならないことになります。不動産がいくつもあり、どれかを処分すれば良いということであれば問題ないのですが、相続財産額の大部分が、医院と自宅だけであったら、売却するわけにはいきません。だからといって、相続税を納めない訳にもいかないのです。そこで、納税資金となる不動産を確保するためにも、残す財産と処分できる財産を区別しておくことが、必要となります。もちろん現金で残しておけば納税できますが、その分相続財産の評価額も大きくなり、納税額も多くなりま

す。これに対して換金性の高い収益物件(賃貸用不動産)で評価減を最大限とされるものであれば、現金で残すより有利となります。

(2)不動産売却による相続税の納税

土地を売却して相続税を納税する場合、相続税の申告期限から3年以内に売却すれば、売却していない土地も含めて、相続した土地すべてに係る相続税を土地の売却益から控除できる特例があります。(相続税額の取得費加算の特例制度)

この特例を受けるためには、次の要件が必要です。

① 相続または遺贈による財産取得

② 相続税を支払っていること

③ 相続により取得した財産の売却

④ その売却した時期が、相続税の申告期限の翌日から3 年以内であること

(3)物納の選択は慎重に

相続税は金銭一時納付が原則ですので相続人固有の預貯金等も現金納付に充てられ、さらに延納に充てられる金額も考慮した上で物納の選択が可能になります。安易に物納を選択できませんので、注意してください。なお、相続税の支払いを物納で行うためには、次の点をよく検討する必要があります。

① 当該土地の売却価額(時価)は、相続税評価額と比較して高いかどうか

② 売却後の手取額で売却と物納を比較しているか(売却した場合、(2)の相続税額の取得費加算の特例制度を考慮して手取額を計算します。物納の場合、譲渡所得税は非課税となるので、相続税評価額がそのまま物納価額となります。)

③ 当該土地は物納の条件を満たしているか(管理や処分するのに不適当な土地は物納することができませんので注意が必要です。)

④ 相続税の申告期限から3 年以内の売却等、相続税の取得費加算の特例制度の要件を満たしているか

Q.3-15 遺言の活用

遺言の作成方法と注意点を教えてください。

遺言には一般的に二種類あり、遺留分を侵害しないように作成する必要があります。

(1)遺言の種類

遺言の種類には一般的に公正証書遺言と自筆証書遺言の二つの方式があります。

①公正証書遺言

国の公的機関である公証人に作成してもらい、原本を公証人役場に保管してもらう形式の遺言です。法律の専門家である公証人に作成してもらうので、安全で確実です。ただし、遺言内容を秘密にできない、費用がかかるといった欠点があります。

②自筆証書遺言

遺言者が、遺言書の全文・氏名を自署し、押印することにより成立する遺言です。遺言者が一人で作成できるため、簡便で遺言の内容だけでなく作成したこと自体も秘密にすることができます。反面、法定の要式を欠くと無効になってしまったり、偽造がされやすいといった短所があります。

(2)遺留分

遺留分とは、遺産について相続人に保障されている最低限の権利です。これは、下の表のような割合で決まっています。遺言作成時にはこの遺留分を考慮する必要があります。

遺留分を侵害するような遺言を作成してしまいますと、侵害された相続人から遺留分減殺請求を起こされてしまい、遺言が思い通り実行されないことがあります。

| 相続人 | 配偶者のみ | 配偶者と子供 | 配偶者と父母 | 配偶者と兄弟姉妹 | 父母のみ | |||

|---|---|---|---|---|---|---|---|---|

| 配偶者 | 子供 | 配偶者 | 親 | 配偶者 | 兄弟姉妹 | |||

| 相続分 | 1 | 1/2 | 1/2 | 2/3 | 1/3 | 3/4 | 1/4 | 1 |

| 遺留分 | 1/2 | 1/4 | 1/4 | 1/3 | 1/6 | 1/2 | – | 1/3 |

(3)遺言により行うことができる事項

・相続分の指定又はその指定の委託(遺留分に注意)

・遺産分割の方法の指定または指定の委託

・遺産分割の禁止(相続開始後5年以内の期間)

・遺言執行者の指定または指定の委託

・認知 など

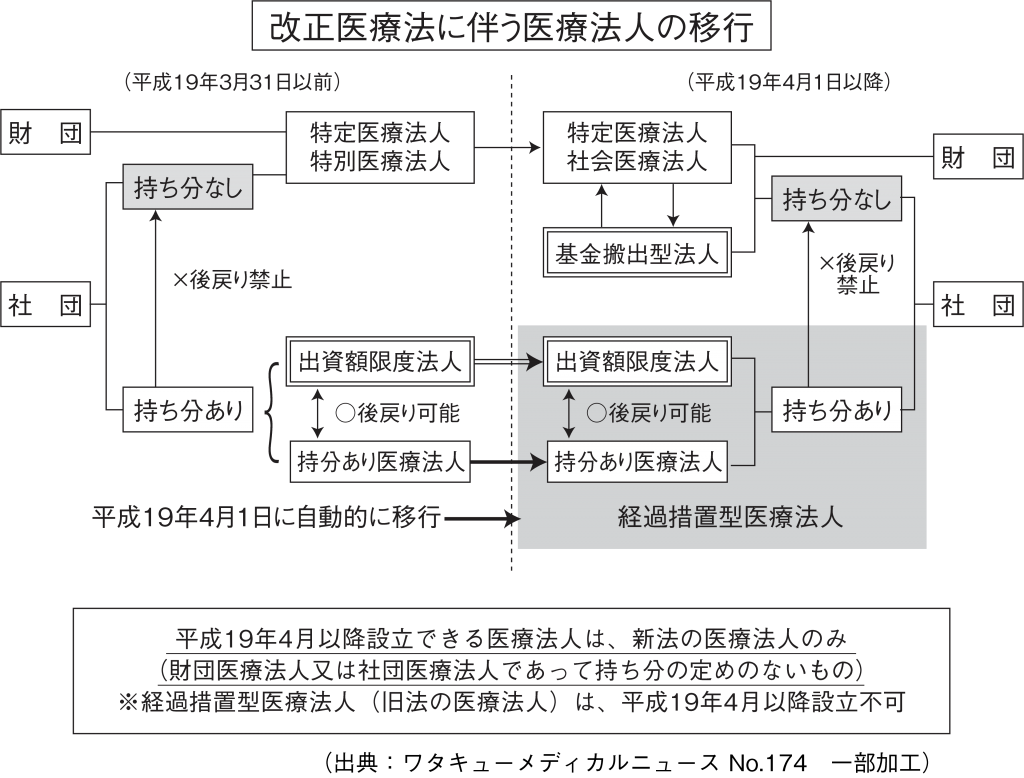

Q.4-1 医療法人制度

現在の医療法人制度はどのようになっているのでしょうか。

通常設立される法人に限れば、設立した時期や定款により、医療法人の形態は「持分の定めのある社団医療法人」、「出資額限度法人」、および「基金拠出型法人」に分類されます。

(1)医療法改正

原則として医療法人は配当禁止であり、また営利事業を行うことができません。しかし、社員退社時に剰余金部分を含めた出資持分の払出しを行うことが出来ますし(実質的配当)、MS 法人を利用した営利目的化が見受けられていました。また、公から民への公共医療の移行の要請があったため、医療法が改正され(平成19 年4 月1 日施行)、医療法人制度も大きく変わりました。

(2)持分の定めのある医療法人 持分の定めのある医療法人とは、平成19 年医療法施行前に設立された法人で通常設立された形態です。この形態は出資持分に応じて法人の持分を出資者である社員が保有しています。

この形態の医療法人は、医療法改正により設立することが出来なくなりました。したがって、この法人形態で医療法人運営を行う場合には、現存する当該形態の法人格を購入してくる方法をとることとなります。

(3)出資額限度法人

出資額限度法人とは、( 2 )の持分の定めのある医療法人のうち、退社や死亡による出資金の払戻をその出資額を限度とする旨定款で定めている医療法人のことをいいます。全ての社員に出資金を払い戻した後に残る残余財産については、国等へ帰属させることとなります。

この形態の医療法人も新医療法施行後は設立が出来なくなりましたので、持分の定めのある社団医療法人同様、この形態を望まれる場合には現存する当該形態の法人格を購入する方法しかありません。

(4)基金拠出型法人

平成19 年4 月1 日の新医療法施行後に通常設立される医療法人の形態です。この医療法人は持分の定めがなく、また、基金の払い戻しも拠出された基金を限度としてしか行われません。解散時全ての拠出者に基金を払い戻した後に残る残余財産については、国等へ帰属させることとなります。

Q.4-3 個人から医療法人への判断基準① 税務

個人から医療法人へ移行する場合の税務上の判断基準を教えてください。

①個人の所得が一定額を超える場合は法人化した方が税務上有利といえます。

②医療法人設立後は、院長は医療法人からの理事長報酬を得ることになります。

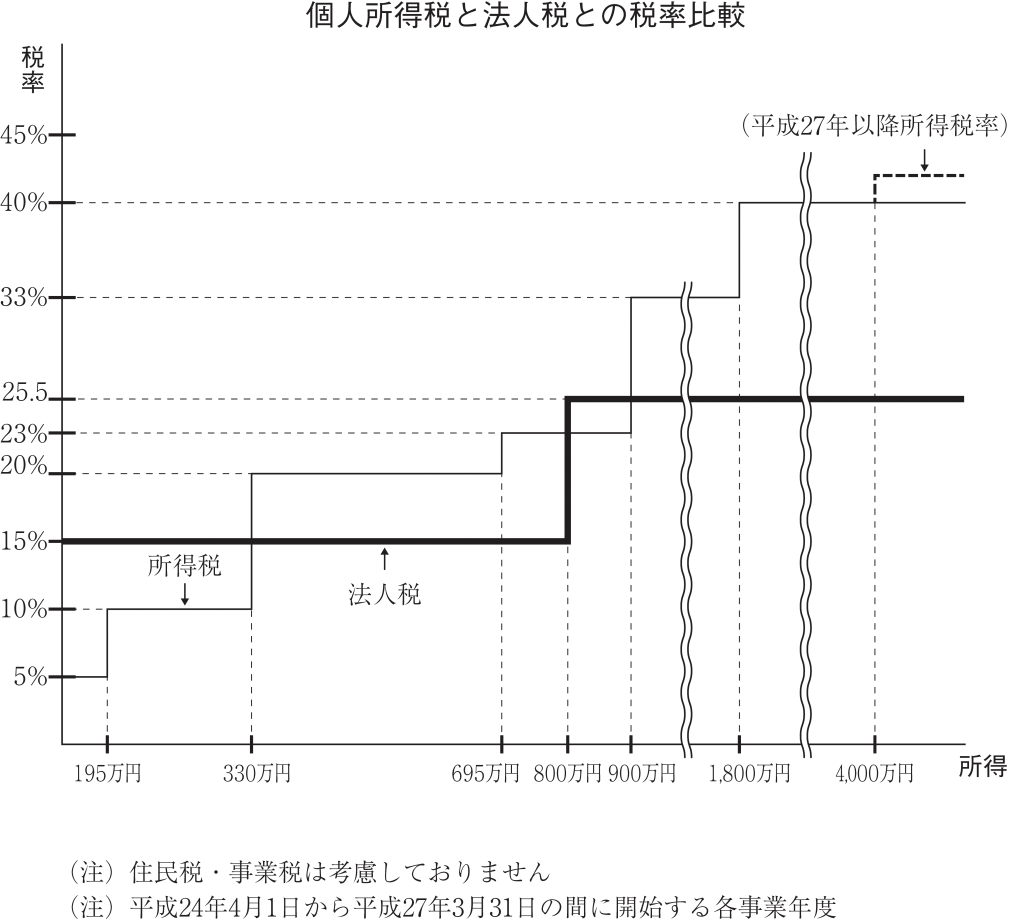

(1)医療法人設立による個人の税金

個人事業の場合には、収入と経費の差額が個人所得として所得税の対象になります。所得税は、所得が高くなればなるほど税率も高くなるという、超過累進税率となっています。したがって、所得が高い場合には、所得の伸び以上に税金が増加することもあり、手取りがさほど増えない、という結果になります。医療法人の場合には、医療法人に対して法人税が課せられますが、その法人税は段階比例税率になっています。そのため、一定以上の所得については一定の法人税率によりますから、所得が高い場合には、個人所得税と比較して税金増加が少なくなります。

所得が一定額を超えると法人税の実効税率が個人所得税の実効税率より低くなりますので、医療所得を全て医療法人に帰属させた場合には、個人所得税より医療法人が支払う法人税の方が少なくなります。

(2)理事長報酬の設定

ただし、医療法人から理事長に対して、理事長報酬を支払うことになりますから、理事長報酬差引後の所得で個人所得税と法人税のどちらが有利になるかを比較しなければなりません。

その点を考慮すると、理事長報酬は個人所得税と法人税の実効税率がほぼ同率になるところで設定し、それ以上については医療法人に帰属させるとした場合が有利となります。

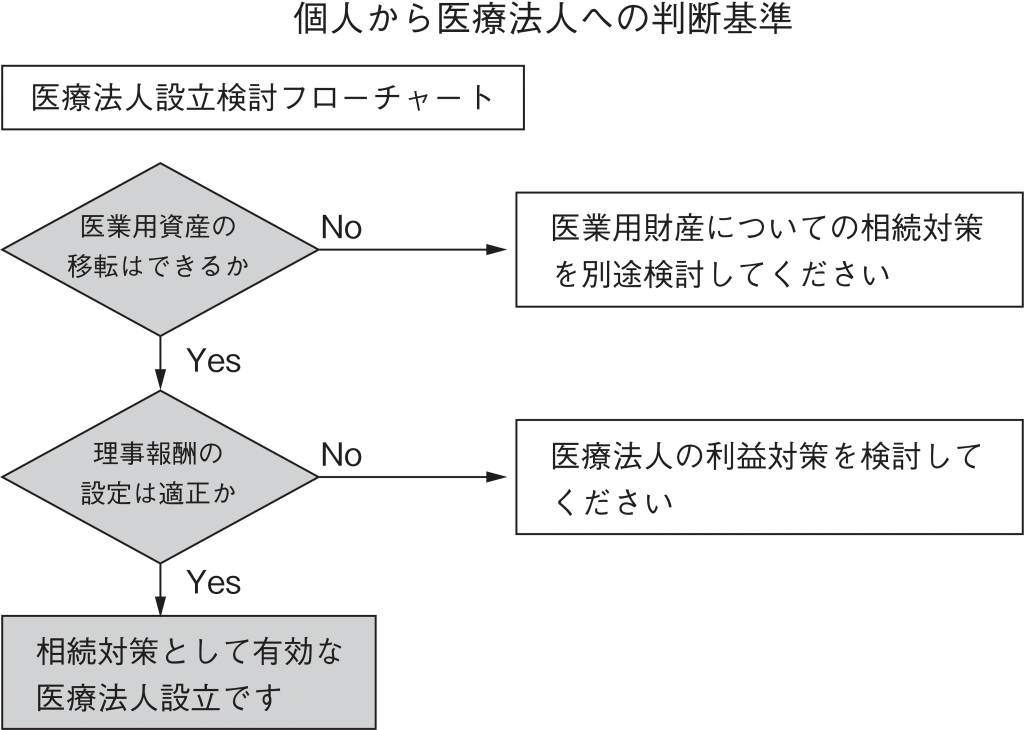

Q.4-5 個人から医療法人への判断基準③ 相続対策

将来の相続対策も考えた医療法人の設立方法を教えてください。

医療法人の設立後は、役員報酬の設定と設備投資計画が重要です。

(1)医療法人の設立と相続対策

個人事業で医業を継続していく場合には、医業用資産の含み益の増加と年度利益の蓄積が個人財産となります。

したがって、医療法人の設立に際して、将来の相続対策を考える場合には、第一に医業用資産の移転、第二に年度利益の蓄積の移転が重要です。

医療法人の設立に際して、医業用資産の移転を考える場合には、個人から医療法人に資産を移転する場合の、譲渡所得税を考慮に入れなければなりません。

土地などの購入時点が最近であり、医療法人設立時において、その含み益が発生していないような場合には、移転に伴う譲渡所得税はさほど発生しないことになりますが、購入時から相当の期間経過していて、含み益が生じている場合には、譲渡所得税が多額となり、移転が難しいことになります。その場合には、医業用資産を個人から法人に移転せず、賃貸により設立することになります。

仮に医業用資産を医療法人に移転できた場合には、移転後の含み益については医療法人に帰属することになりますから、個人所有の場合と比べて相続財産の圧縮につながります。

また、年度利益の蓄積の移転については、個人事業として継続する場合には、年度利益金全てが、個人財産となりますが、医療法人の場合には理事長報酬差し引き後の、年度利益が法人財産になります。したがって、理事長報酬を、個人と医療法人の税金を考慮した、最適額で設定すれば、効率的に医療法人に蓄積することになります。

このことにより、個人財産の蓄積、増加を避けることができます。

(2)医療法人設立時の留意点

医療法人の附帯業務は限られています。医業用資産は法人に移転させることができますが、医業と関係のない、例えば、賃貸用不動産などを多く持っていた場合には、その資産は医療法人に移転させることはできません。

Q.4-7 医療法人運営上のメリット② 生命保険

医療法人の設立による個人生命保険の活用を教えてください。

①法人契約の生命保険は積立型(資産計上)と掛捨型(損金計上)があります。

②役員の生命保険加入と役員退職金制度を設けることにより有用性が増します。

(1)医療法人と生命保険の加入 個人事業の場合には、個人の生命保険については、一定の所得控除があります。

医療法人の場合には、積立型の生命保険については、支払い金額が資産計上され、損金とはなりません。一方、掛捨て型の生命保険については、支払い金額が損金となります。従来個人で加入していた生命保険を見直し、法人契約にすることによって、医療法人の利益の中から保険料を支払い、損金とすることができるわけです。(支払保険料と節税効果の関係についてはQ37 参照)

(2)法人契約生命保険と役員退職金

法人契約で生命保険に加入した場合には、支払保険料については医療法人の支払いになりますが、一方、生命保険の受け取りも医療法人となります。したがって、このままでは生命保険金が個人の財産となりません。そこで、法人契約の場合には、同時に役員退職金規定も整備し、生命保険金の受け取りが生じた場合(死亡保険金等)に、役員退職金として支出するための準備をしておくことが重要です。(退職金の設定方法についてはQ37 参照)

このことにより、医療法人で受け取った生命保険金を、役員退職金として、個人に支払うことができるわけです。

Q.4-9 医療法人の出資持分の意味

医療法人の出資持分の内容、留意点について教えてください。

① 医療法人の出資持分は社員総会における議決権に影響しません。

② 出資持分は、利益の蓄積、および不動産の値上がりにより評価が上がります。

(1)医療法人の出資持分および基金の内容

持分の定めのある医療法人や出資額限度法人を設立したときに出資した金額が出資持分であり、基金拠出型法人に拠出した金額が基金です。これは、出資または拠出した財産と債務の差額として表される金額です。

出資持分は、出資者ごとの出資口数により、全体の中の持分が決められています。対して、基金は持分の考え方はありません。

一般の会社の場合には、出資持分等が議決をするための手段であると同時に、配当を得る基準となりますが、医療法人の場合には、議決権が出資額または拠出額に応じて異なることはありません。社員総会において、各社員が等しい1票の議決権を行使します。また、配当が禁止されていますから、出資持分または基金を所有していることは、所有権の持分または基金返還請求権を有しているという意味しかありません。

(2)持分の定めのある医療法人の出資持分の評価

持分の定めのある医療法人の設立時は、出資金額の価値しか有しませんが、その後の医療法人での利益の蓄積や、所有不動産の値上がりなどによって、評価金額が上昇することになります。

特に医療法人の場合には、配当が禁止されていますから、利益が内部蓄積されることにより評価金額が高額になる傾向があります。

さらに、所有不動産の値上がりに対して、評価圧縮のための対策をとる場合にも、医療法人の場合には、医療用以外の資産への投資が禁止されているため、評価圧縮対策をとりにくいという面もあります。したがって、医療法人を運営していくには、この点に対して留意することが必要です。

Q.4-11 出資持分の評価② 評価の大小

持分の定めのある医療法人、出資額限度法人の出資持分の評価方式について教えてください。

①出資持分は、土地等の含み益が生じている場合には、評価が高くなります。

②利益蓄積が大きい場合にも、評価が高くなります。

(1)純資産価額方式による出資持分の評価

純資産価額方式による出資持分の評価では、帳簿上の純資産額と、相続税評価上の純資産額を比較して、その含み益について約58%(清算法人税相当額として42%控除)が、出資持分の評価に反映されることになります。

したがって、医療法人が土地を所有していて、時間の経過とともに土地の評価が上昇した場合には、出資持分の評価が上昇する可能性があります。ここでいう土地の相続税評価は、路線価によりなされます(公示価格の80%程度の価格)。

純資産価額方式による評価が高い場合には、その含み益相当額を圧縮していかなければ出資持分の評価金額は下がりません。

たとえば、借入金による医院の建て替え、医業関連不動産の購入等により、出資持分の引き下げを検討することが必要でしょう。

(2)類似業種比準価額方式による出資持分の評価

類似業種比準価額方式による出資持分の評価には、帳簿上の利益、純資産額により、出資持分を評価することになります。

したがって、医療法人の利益が高く、利益蓄積が大きい場合には、出資持分の評価金額が高くなります。

一方、土地等の含み益があっても、類似業種比準価額方式の評価上は、反映されることがありません。

類似業種比準価額方式による評価が高い場合には、利益水準を引き下げ、利益蓄積を抑制していくことにより、出資持分の評価金額が下がってきます。

また、過去の利益蓄積については、理事長退職金等により圧縮することが可能です。

Q.5-1 課税所得と資金繰り

利益が出ているのに、手許に現金がないのはなぜでしょうか。

①課税所得(利益)計算と資金計算にはずれがあります。

②「勘定あって銭足らず」の状況にならないように注意してください。

(1)課税所得計算と資金計算

全ての収入と全ての支出が、現金で取り引きされていれば、課税所得計算と資金計算は一致します。しかし、実際には利益は出ていても手許に現金がないという状態が、しばしばあります。

これは、課税所得計算と資金計算のしくみが、異なることによります。

たとえば、社会保険医療収入についてみてみると、本人負担としての窓口収入は毎日の現金収入となりますが、残りの医療収入は、請求後2 ヵ月たたなければ現金となりません。

特に開業時においては、この状況が2ヵ月続きますから、資金計算を十分に検討して運転資金の準備をすることが必要です。

(2)借入金収入と返済

借入金は、将来返済しなければならない資金ですが、借入時には資金の増加をもたらします。これは医業収入とは異なり、収入はあっても利益に計上されるものではありません。

一方、借入金の返済については、金利部分は必要経費になりますが、元金の返済については必要経費にはなりません。この点も課税所得計算と資金計算のずれが生じる点です。

(3)資産の取得と減価償却費

土地を購入した場合には、財産の取得ですから資金の支出はありますが、その取得金額が必要経費になるものではありません。

建物、設備等の購入についても、同様に必要経費にはなりません。ただし建物・設備等の場合は土地とは異なり、時間の経過に応じて価値が減少していくため、減価償却という手続により毎年分割して必要経費になっていきます。このことにより、課税所得は減少するのですが、減価償却費の計上時には、資金支出はありません。

Q.5-3 タックスプランニング② 財産

財産に対してのタックスプランニングについて教えてください。

①資産蓄積のバランスを考えてください。

②相続税の対象になる資産を把握してください。

(1)開業時以降の資産蓄積のパターン

開業からの数年間は、税引後利益による金融資産の蓄積が中心となります。

したがって、できるだけ税引後手取りが大きくなるようなタックスプランを心掛けることが重要です。

すなわち、収入が一定のもとで手取りを増加させるためには、税金部分を少なくしていくことになりますが、この点から個人事業から医療法人への転換があります。

(2)医療法人設立後の資産蓄積のパターン

個人事業から医療法人に転換したあとも、資産蓄積のパターンに変化はありません。

ただし、医業関係利益が、一部、医療法人にも蓄積されることに、違いがあります。

(3)相続タックスプランニング

医業の資産蓄積のパターンに沿った、相続タックスプランを考える必要があります。

①持分の定めのある医療法人の場合

医療法人の出資持分については、後継者への移転を中心に考えていきます。

医療法人の出資持分が後継者にほぼ移っていることを前提とすると、個人所有の不動産については医業用とそれ以外の資産に区別し、医業用資産については医療法人への移転を中心に考えます。それ以外の不動産については、賃貸不動産の運用を中心に、全体の相続財産の圧縮を検討します。

②出資額限度法人および基金拠出型法人の場合

①とは逆に、医療法人への資金の移転は慎重に行う必要があります。出資額限度法人も基金拠出型法人も、当初の出資額または基金分しか払い戻しがされないためです。

特に出資額限度法人の場合、医療法人の所有権の持分としての意味があるため相続に際して高い評価額となりますが、退社して払い戻しを受ける場合、払い戻されるのは当初の出資額のみで、かつ、ほとんどのケースで残る社員への贈与が発生してしまいます。

また、せっかく蓄積した資金等も、法人が解散するなどの際には国または地方公共機関等の帰属となってしまいます。

Q.5-5 医療法人設立の手続き

医療法人の設立の手続きについて教えてください。

①医療法人の設立には都道府県の認可が必要です。

②通常の会社設立に比較して設立に時間を要します。

(1)医療法人の設立

一般の事業の場合には、事業を開始してある程度の規模になると、事業形態を会社形態にします。

この点においては、医業であっても同様のことがいえます。事業の規模拡大に応じて、事業の内容を明確にし、家計と事業の区別を図るためには、法人化は欠かせないことだからです。しかし、医業の場合には医療法の規制により、一般事業者が法人化するよりも、難しい状況がありました。そこで、制度的にも医療法人の設立がしやすくなるよう、昭和60 年に医療法が改正されました。

また、税金の面でも、個人と法人の税制改正が一巡し、現行制度上で考えると、法人化することによる不利はありません。

今後の医療行政を考えてみても、医療法人化が促進される方向にありますから、積極的に医療法人を検討していくことが重要となります。

(2)設立手続きの概要

医療法人の設立に際しては、都道府県が申請窓口となっています。事前相談から設立認可まで、この窓口を通じて手続きをしていくことになります。

また、申請にあたっては、設立申請手続き書の作成が必要になりますから、資料を整備したうえで、設立手続きを代行する専門家(税理士・会計士・医業コンサルタントなど)に相談することが必要でしょう。

Q.6-1 金融資産運用

金融資産運用についての考え方を教えてください。

①個人の場合の金融資産運用は、税引後資金の運用となります。

②金融資産運用益について、医業所得と総合課税されるか否かが重要です。

(1)金融資産運用は税引後資金により行われる

定期預金、投資信託等の金融資産運用については、個人事業主の場合には、家事費、家計費を運用していることになりますから、その運用のための借入金金利は事業上の必要経費にはなりません。

すなわち、税引後の資金により、運用益を得ることになります。この点が本業に資金投下して利益を得ることとの違いです。

たとえば、本業に資金投下して10%の利益をあげる事業と、金融資産運用により10%あげる運用益とがあったとします。同じ利回りであっても、本業への資金投下については借入金利が必要経費となり、全体の課税所得を圧縮しているのに対して、金融資産運用の場合には、必要経費にならない場合もあるということです。

(2)総合課税と源泉分離課税

運用益についても、大部分の金融資産運用益が、本業所得とは分離して課税計算されるしくみになっています。総合課税と源泉分離課税とを比較すると、源泉分離課税は、通常20%の税率となっていますが、総合課税の税率は、課税所得に応じて変わりますので、運用益以外の所得が多く、総合課税の税率が高い人にとっては源泉分離課税が有利となります。

つまり、表面利回りは低くても、源泉分離課税の金融商品であれば、運用者の所得規模によっては、有利に運用できます。

(3)配当課税

① 源泉徴収のみで申告不要

② 20%(所得税15%、住民税5%)の申告分離課税

(H25.12 までは、上場株式については10%(所得税7%、住民税3%)となります。)

③ 総合課税で配当控除の適用

(4)金融資産に関するその他の課税関係

| 商品名 | 収入 | 所得区分 | 課税方法 | 申告 |

| 預貯金(国内口座) 預貯金(海外口座) 外貨貯金 | 利子 利子 利子 為替差益 為替差益 | 利子所得 利子所得 利子所得 雑所得 雑所得 | 源泉分離課税 総合課税 源泉分離課税 為替予約有→源泉分離課税 為替予約有→総合課税 | 不要 要 不要 不要 要 |

| MMF | 分配金 売却益 | 利子所得 譲渡所得 | 源泉分離課税 非課税 | 不要 – |

| 利付債 | 利子 売却益 償還益 | 利子所得 譲渡所得 譲渡所得 雑所得 譲渡所得 | 源泉分離課税 非課税(平成27年12月31日まで) 申告分離課税(平成28年1月1日以降) 総合課税(平成27年12月31日まで) 申告分離課税(平成28年1月1日以降) | 不要 – 要 要 要 |

| 利付債 | 償還益 譲渡益 | 雑所得 譲渡所得 譲渡所得 譲渡所得 | 18%の源泉徴収(発行時、平成27年12月31日まで) 申告分離課税(平成28年1月1日以降) 非課税(平成27年12月31日まで) 申告分離課税(平成28年1月1日以降) | 不要 要 – 要 |

| 金(地金) (金貯蓄) (純金積立) | 売却益 売却益 売却益 | 雑所得又は譲渡所得 譲渡所得 雑所得又は譲渡所得 | 総合課税 源泉分離課税 総合課税 | 要 不要 要 |

| 一時払養老保険 | 差益又は譲渡所得 | 一時所得 | 5年以下→源泉分離 5年超 →総合課税 | 不要 要 |

注2) 申告分離課税の税率は20%。内訳は国税15%、地方税5%。

注3) 非課税所得については、損失の場合でも控除できません。

注4) 地金・純金積立で雑所得となるのは、営利目的、継続的売買とされる場合、該当しない場合は譲渡所得。

Q.6-3 税テク運用

税金を活用した資産運用について教えてください。

不動産や金融資産の運用を考える場合、表面的な利回りだけでなく、税引後の手取額としての実質的な利回りを検討して、運用対象を選択することが重要です。

(1)金融資産運用と税金

大部分の金融商品は、源泉分離課税といって、他の所得とは分離して課税計算されるしくみになっています。所得税の分類上は、利子所得となり、税金は運用益の20%で済みます(所得税15%、住民税5%)。総合課税の場合、所得税・住民税の合計で最高50%(平成27 年以降は55%)の税率となっていますから、収入が多く、所得税・住民税の税率の高い方の場合には源泉分離課税の方が有利になります。

ただし、この場合、借入金で投資しても、投下資金に対する借入金利息については、税務上全く考慮されません。

なお、主な金融商品の課税方式と利回りについては、「Q47」を参照してください。

(2)上場株式の譲渡と税金

上場株式の譲渡益に対する課税は申告分離課税によります。

申告分離課税とは、株式等の譲渡益(株式等にかかる譲渡所得等の金額といいます)を他の所得とは分離して単独の課税がされる方式です。(原則確定申告が必要です。)

なお、特定口座制度により、源泉徴収を選択することにより、確定申告をせずに課税関係を完結させることもできます。

①譲渡益に対する税率

譲渡益に対する税率は原則20%ですが、平成25 年12 月31 日までは譲渡益に対して10%(所得税7%・住民税3%)の優遇税率が適用されます。

譲渡益とは、譲渡(売却)代金から購入金額と借入金利子、委託手数料、管理費等の経費を差し引いた金額です。

②譲渡損失の繰越控除

上場株式等を証券会社を通じて売却したことにより生じた損失金額のうち、その年に控除しきれない金額については、翌年以後3 年間にわたり、確定申告により株式等の譲渡所得の金額及び申告分離課税を選択した配当所得から繰越控除できます。

このように株式市場を活性化するため時限的措置として様々な優遇措置が定められましたが、取得価額の把握と売却のタイミングが重要となってきます。